Hướng dẫn hướng dẫn nghị định 68/2019/NĐ-CP chi tiết nhất tạm thời khi chưa có Thông Tư hướng dẫn

Khi mà NĐ 68/2019 đã có hiệu lujwcj mà chưa có TT hứơng dẫn thì các bạn có thể tạm áp dụng cái này

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

Support online

PHƯƠNG PHÁP XÁC ĐỊNH ĐƠN GIÁ XÂY DỰNG

Bảng đầy đủ cách tính:

Cơ sở xác định đơn giá xây dựng chi tiết của công trình

Cơ sở xác định đơn giá xây dựng chi tiết của công trình:

- Danh mục các công tác xây dựng của công trình cần lập đơn giá;

- Định mức dự toán xây dựng theo danh mục cần lập đơn giá;

- Giá vật liệu (chưa bao gồm thuế giá trị tăng) tại nơi sản xuất hoặc đến chân công trình;

- Giá nhân công xây dựng của công trình;

- Giá ca máy và thiết bị thi công của công trình (hoặc giá thuê máy và thiết bị thi công).

Chi tiết, cách xác định, tính toán

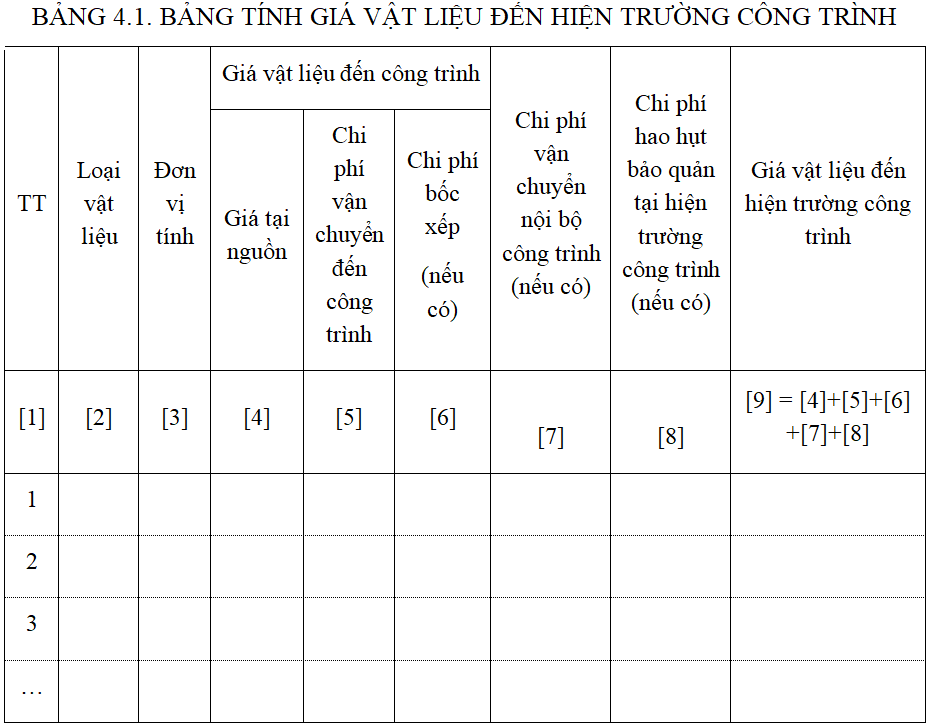

1.2.1 Phương pháp xác định giá vật liệu đến hiện trường công trình (Gvl)

Giá vật liệu đến hiện trường công trình được xác định theo công thức:

Gvl = Gng + Cv/c + Cbx + Cvcnb + Chh (4.2)

Trong đó :

- Gng: Giá vật liệu tại nguồn cung cấp (giá vật liệu trên phương tiện vận chuyển);

- Cv/c: Chi phí vận chuyển đến chân công trình (bao gồm cả chi phí trung chuyển, nếu có);

- Cbx: Chi phí bốc xếp (nếu có);

- Cvcnb: chi phí vận chuyển nội bộ trong công trình (nếu có);

- Chh: chi phí hao hụt bảo quản tại hiện trường công trình (nếu có);

Chi phí vận chuyển đến hiện trường công trình được xác định như sau:

Chi phí vận chuyển vật liệu đến hiện trường công trình xác định trên cơ sở phương thức vận chuyển, cự ly vận chuyển, khối lượng vận chuyển phù hợp với điều kiện thực tế nơi xây dựng công trình, khối lượng vật liệu theo yêu cầu về tiến độ thi công công trình, dự án.

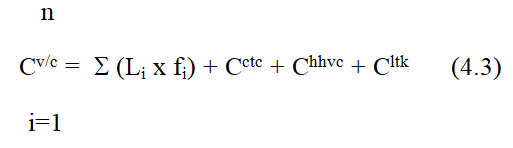

Chi phí vận chuyển đến hiện trường công trình được tính theo công thức:

Trong đó :

- Li: cự ly vận chuyển của loại đường thứ i;

- fi: giá cước vận chuyển ứng với loại đường thứ i;

- Cctc: chi phí trung chuyển (nếu có);

- Chhvc: Chi phí hao hụt trong quá trình vận chuyển;

- Cltk: chi phí lưu thông khác (nếu có).

- Giá cước vận chuyển được xác định theo cước vận chuyển do các địa phương công bố hoặc bình quân các báo giá của đơn vị kinh doanh dịch vụ vận tải phù hợp với mặt bằng giá thị trường hoặc theo định mức vận chuyển được cấp có thẩm quyền công bố. Giá cước vận chuyển đảm bảo phù hợp với khối lượng vận chuyển, tiến độ cung cấp theo yêu cầu của công trình, cụ thể:

+ Trường hợp đối với các địa phương có công bố cước vận tải thì ưu tiên dùng cước để xác định chi phí vận chuyển;

+ Trường hợp các địa phương không công bố cước vận tải thì dùng định mức vận chuyển để xác định chi phí;

+ Trường hợp còn lại xác định theo báo giá của các nhà cung cấp dịch vụ vận tải.

- Chi phí hao hụt trong quá trình vận chuyển được xác định theo định mức tỉ lệ trên khối lượng vật liệu gốc được quy định tại định mức vật tư do Bộ Xây dựng công bố và giá vật liệu tại nguồn;

- Chi phí trung chuyển vật liệu được xác định khi có sự thay đổi phương thức vận chuyển hoặc phương tiện vận chuyển theo yêu cầu của phương án vận chuyển, gồm chi phí bốc xếp và chi phí hao hụt trung chuyển. Chi phí hao hụt trung chuyển được tính theo khối lượng hao hụt trung chuyển theo định mức tỉ lệ quy định tại định mức vật tư do Bộ Xây dựng công bố và giá vật liệu tại nguồn;

- Chi phí lưu thông khác: là những chi phí cho việc buộc, kê, che chắn, lệ phí cầu đường,...

Trường hợp, do yêu cầu của phương án vận chuyển vật liệu phải vận chuyển bằng thủ công thì được tính bổ sung chi phí vận chuyển bằng thủ công vào chi phí vận chuyển vật liệu đến hiện trường công trình.

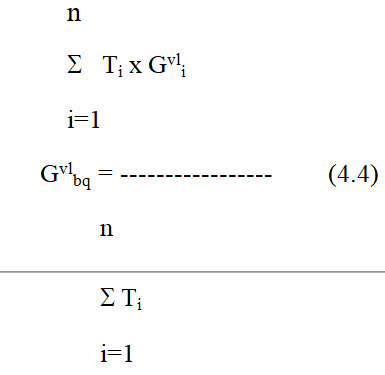

* Trường hợp vật liệu phải mua ở nhiều nguồn khác nhau (để đáp ứng được khối lượng, tiến độ cung cấp) thì giá vật liệu đến hiện trường công trình được tính bằng bình quân gia quyền của giá vật liệu tại các nguồn cung cấp đó theo công thức.

Trong đó:

- Gvli: giá vật liệu đến hiện trường công trình từ nguồn thứ i;

- Ti: khối lượng vật liệu mua từ nguồn i.

Trường hợp giá vật liệu trong công bố giá vật liệu của địa phương không đảm bảo các nguyên tắc trên thì giá vật liệu được xác định trên cơ sở:

+ Lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu xây dựng (không áp dụng đối với các loại vật liệu lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường);

+ Tham khảo giá của loại vật liệu xây dựng có tiêu chuẩn, chất lượng tương tự đã và đang được sử dụng ở công trình khác.

1.2.2. Xác định chi phí nhân công (NC)

Chi phí nhân công được xác định theo công thức:

NC = N x Gnc (4.5)

Trong đó:

- N: lượng hao phí lao động tính bằng ngày công trực tiếp theo cấp bậc bình quân cho một đơn vị khối lượng công tác xây dựng;

- Gnc: đơn giá nhân công của công nhân trực tiếp xây dựng được xác định theo theo hướng dẫn của Bộ Xây dựng và Ủy ban nhân dân cấp tỉnh.

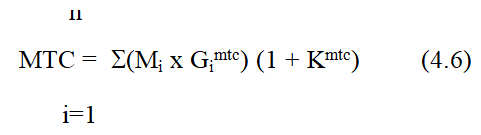

1.2.3. Xác định chi phí máy thi công (MTC)

Chi phí máy thi công được xác định bằng công thức sau:

Trong đó:

- Mi: lượng hao phí ca máy của loại máy, thiết bị thi công chính thứ i (i=1¸n) tính cho một đơn vị khối lượng công tác xây dựng;

- Gimtc: giá ca máy của loại máy, thiết bị thi công chính thứ i (i=1¸n) theo bảng giá ca máy và thiết bị thi công của công trình hoặc giá thuê máy xác định theo hướng dẫn của Bộ Xây dựng và công bố của Ủy ban nhân dân cấp tỉnh.

- Kmtc : hệ số tính chi phí máy khác (nếu có) so với tổng chi phí máy, thiết bị thi công chủ yếu xác định trong định mức dự toán xây dựng công trình.

Cách lập giá xây dựng:

=> Giá trị xây lắp = [(Chi phí trực tiếp) * hệ số (Chi phí gián tiếp)]*hệ số (thu nhập chịu thuế)

Phần chi phí trực tiếp:

- Bước 1. Xác định danh mục nhóm loại công tác xây lắp, đơn vị kết cấu, bộ phận của công trình cần lập giá xây dựng tổng hợp, một số chỉ tiêu kỹ thuật chủ yếu, đơn vị tính và nội dung thành phần công việc phù hợp.

- Bước 2. Tính khối lượng xây lắp (q) của từng loại công tác xây dựng cấu thành giá xây dựng tổng hợp.

- Bước 3. Xác định chi phí vật liệu (VL), nhân công (NC), máy thi công (M) tương ứng với khối lượng xây dựng (q) tính từ hồ sơ thiết kế của từng loại công tác xây lắp cấu thành giá xây dựng tổng hợp theo công thức:

VLi = q x vl ; NCi = q x nc ; Mi = q x m (4.7)

- Bước 4. Tổng hợp kết quả theo từng khoản mục chi phí trong giá xây dựng tổng hợp theo công thức:

Trong đó:

- VLi, NCi, Mi : là chi phí vật liệu, chi phí nhân công và chi phí máy thi công của công tác xây dựng thứ i (i=1¸n) cấu thành trong giá xây dựng tổng hợp.

_____________________

Tải phần mềm Nghiệm thu, hoàn công, quyết toán, tiến độ, nhật ký miễn phí

Tai bộ cài: https://nghiemthuxaydung.com/tai-ban-quyen

Hướng dẫn sử dụng: https://www.youtube.com/channel/UCT2sJvWs5JXXlLmlOtqwIYQ/videos

Bài viết liên quan

Hướng dẫn hướng dẫn nghị định 68/2019/NĐ-CP chi tiết nhất tạm thời khi chưa có Thông Tư hướng dẫn

Khi mà NĐ 68/2019 đã có hiệu lujwcj mà chưa có TT hứơng dẫn thì các bạn có thể tạm áp dụng cái này

Đánh giá, so sánh giá trị, định mức đơn giá cũ so với NĐ68/2019 về giá trị xây lắp

Về cơ bản các chi phí quản lý đều tăng nhưng định mức xây dựng thì giảm đáng kể

Hướng dẫn cách tính chi tiết cụ thể cho NĐ68/2019 BXD tất cả các phần liên quan

Tóm tắt nội dung dự thảo sơ bộ các thông tư hướng dẫn chi tiết cho NDD68/2019 BXD gồm tất cả các phần nhân công, máy, chi phí quản lý, đo bóc ...

Điểm mới TT04/2019 so với TT26/2016 về quản lý chất lượng công trình xây dựng

Các điểm mới về quản lý chất lượng xây dựng của TT04/2019 và TT26/2016 mà người làm hồ sơ cần nắm

Nguồn: Thanh Nga (BXD)

Cục Giám Định Nhà Nước trả lời về Chủ Đầu Tư có phải ký biên bản nghiệm thu xây dựng không?

Tổ chức nghiệm thu giai đoạn thi công xây dựng hoặc bộ phận công trình xây dựng thì thành phần ký biên bản nghiệm thu gồm những ai, có cần đại diện chủ đầu tư tham gia và ký biên bản nghiệm thu hay không?

Phụ lục chi tiết biên bản nghiệm thu theo 04/2019/TT-BXD về Quản lý chất lượng và bảo trì công trình

Phụ lục đính kèm thông tư 04/2019 về quản lý chất lượng công trình

- Báo cáo về thông tin của hạng mục công trình, công trình xây dựng, Báo cáo hoàn thành thi công xây dựng hạng mục công trình, công trình xây dựng, Thông báo kết quả kiểm tra của cơ quan chuyên môn về xây dựng, Báo cáo định kỳ về công tác giám sát thi công xây dựng công trình., Báo cáo hoàn thành công tác giám sát thi công xây dựng gói thầu

TT 04/2019 Sửa đổi, bổ sung một số điều của Thông tư số 26/2016/TT-BXD chi tiết quản lý chất lượng

Sử đổi, bổ xung cho TT 26/2016/TT-BXD

Các bài học và kinh nghiệm, nghiệp vụ giám sát thi công xây dựng công trình

Các bài học và kinh nghiệm giám sát thi công xây dựng công trình

Toàn tập về kiến thức giám sát thi công công trình (Tác giả: GS.TS.Vũ trọng Hồng - Đại học Thủy lợi)

Quy chuẩn kỹ thuật quốc gia về sản phẩm, hàng hóa vật liệu xây dựng và hướng dẫn chứng QCVN 16:2017

Ngày 29/9/2017, Bộ Xây dựng đã có Thông tư 10/2017/TT-BXD về việc Ban hành Quy chuẩn kỹ thuật quốc gia về sản phẩm, hàng hóa vật liệu xây dựng và hướng dẫn chứng nhận hợp quy, công bố hợp quy.

Phần I: Xi măng, phụ gia cho xi măng và bê tông

- Xi măng poóc lăng, Xi măng poóc lăng hỗn hợp, Xi măng poóc lăng bền sun phát, Xi măng poóc lăng hỗn hợp bền sun phát

Các tính chất chủ yếu của bê tông tự lèn dùng cát nghiền cấp phối mác cao

Bài báo này trình bày các nội dung sau: Phương pháp thí nghiệm và nguyên liệu chế tạo bê tông tự lèn; thiết kế và chế phẩm của bê tông tự lèn dùng cát nghiền. Kết quả nghiên cứu, thiết kế được ba cấp phổi bê tông tự lèn dùng cát nghiền với mác M400, M500 và M600 đảm bảo cường độ và tính công tác

TS. Vũ Quốc Vương, Bộ môn Vật liệu xây dựng trường Đại học Thủy lợi

[Sưu tầm, tổng hợp]

Vướng mắc chi phí Thẩm tra phê duyệt quyết toán vốn theo thông tư số 09/2016/TT-BTC

Hướng dẫn thanh toán chi phí thẩm tra, phê duyệt quyết toán dự án hoàn thành sau khi có quyết định phê duyệt quyết toán dự án hoàn thành của Kho Bạc Nhà nước

")

Một số sai sót, gian lận thường gặp trong thực hiện dự án đầu tư xây dựng (Phần III)

Trong quá trình đầu tư dự án kiểm toán nhà nước đã chỉ ra nhiều bất cập

Phần III

Nguồn vốn đầu tư, chi phí đầu tư, chất lượng và tiến độ công trình, chi phí đầu tư tính vào giá trị công trình, giá trị tài sản bàn giao cho sản xuất sử dụng, Kiểm toán tình hình công nợ và vật tư, thiết bị tồn đọng

")

Kiểm toán chỉ ra các vấn đề về kinh tế, hiệu quả và tính hiệu lực của dự án đầu tư (Phần II)

Kiểm toán đả chỉ ra nhiều vấn đề trong tính toán kinh tế, tính hiệu quả và hiệu lực của các dự án đầu tư xây dựng công trình

Phần II:

Lập, thẩm định, phê duyệt dự án đầu tư, thiết kế, dự toán, lựa chọn nhà thầu, hợp đồng và thực hiện hợp đồng, quản lý thi công xây dựng, điều kiện, năng lực của tổ chức cá nhân trong hoạt động xây dựng

")

Các sai sót trong quá trình nghiệm thu quyết toán dự án (phần I)

Trong quá trình nghiệm thu thanh quyết toán dự án thường các kiểm toán luôn tìm được nhiều sai sót trong quá trình đầu tư.

Phần I các sai sót trong công tác lập, thẩm định, phê duyệt dự án đầu tư và công tác thực hiện dự án đầu tư, công tác nghiệm thu, thanh quyết toán, đưa công trình vào khai thác, sử dụng

Hướng dẫn Quy trình nghiệm thu bê tông thương phẩm

Hướng dẫn chii tiết công tác nghiệm thu bê tông thương phẩm, lấy mẫu bê tông

Kinh nghiệm thi công, lấy mẫu và nghiệm thu bê tông thương phẩm

Về bản chất bê tông thương phẩm là hàng hóa (sản phẩm lưu thông và cs thể sử dụng được ngay) nên việc thực hiện chi tiết lại tại hiện trường là không cần thiết mà chỉ thực hiện một số công tác