Nhật ký có cho đánh máy không hay là bắt buộc phải viết tay?

Phần mềm Quản lý chất lượng 360 tổng hợp thắc mắc về nội dung viết nhật ký theo quy định hiện hành

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

SĐT: 0969 002 448

Zalo: 0969 002 448

Support online

Liên hệ Dương Thắng để mua phần mềm để được hỗ trợ tốt nhất và cập nhật kịp thời nhất các văn bản pháp luật

NỘI DUNG VIDEO TỔNG HỢP CÁC PHƯƠNG HÁP BÙ VÀ ĐIỀU CHỈNH GIÁ DỰ TOÁN

1. Phần dự toán xây dựng điều chỉnh do yếu tố thay đổi khối lượng

1.1. Phần chi phí xây dựng điều chỉnh do yếu tố thay đổi khối lượng

1.2. Phần chi phí thiết bị điều chỉnh cho yếu tố thay đổi khối lượng

2. Phần dự toán xây dựng công trình điều chỉnh do yếu tố biến động giá

2.1.5. Xác định chi phí dự phòng

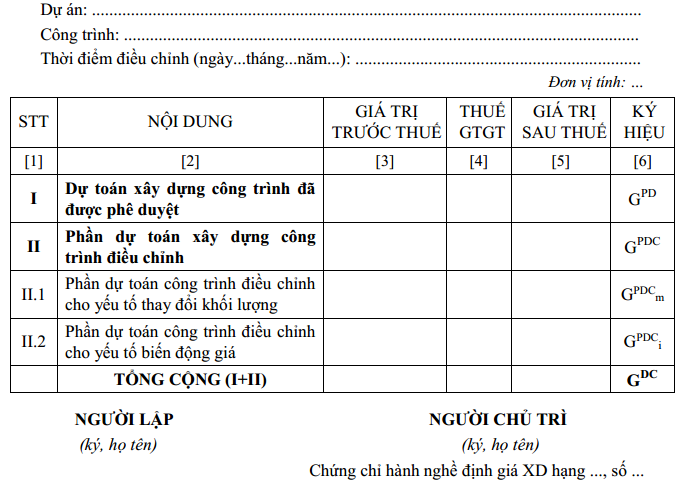

Dự toán xây dựng công trình điều chỉnh (GDC) được xác định bằng dự toán xây dựng đã được phê duyệt (GPD) cộng (hoặc trừ) phần giá trị tăng (hoặc giảm). Phần giá trị tăng (hoặc giảm) là phần giá trị dự toán điều chỉnh (GPDC). Dự toán xây dựng công trình điều chỉnh xác định theo công thức sau:

Phần dự toán xây dựng công trình điều chỉnh được xác định do yếu tố thay đổi khối lượng và yếu tố trượt giá:

GPDC = GPDCm + GPDCi (2.21)

Trong đó:

Dự toán xây dựng công trình điều chỉnh được tổng hợp theo Bảng 2.9 Phụ lục này.

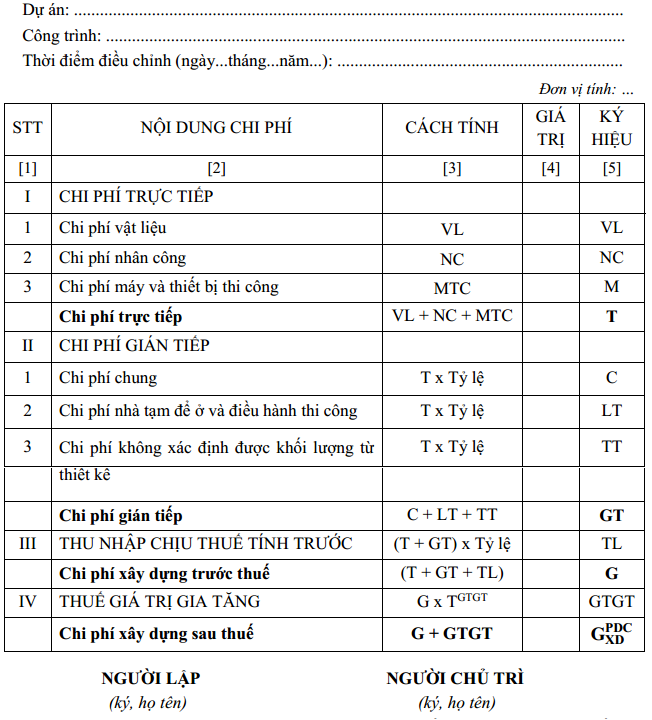

Bảng 2.9: TỔNG HỢP DỰ TOÁN XÂY DỰNG CÔNG TRÌNH ĐIỀU CHỈNH

Phần dự toán xây dựng điều chỉnh do yếu tố thay đổi khối lượng được xác định theo công thức sau:

GPDCm = GPDCXDm + GPDCTBm + GPDCTVm + GPDCKm (2.22)

1.3. Phần chi phí tư vấn đầu tư xây dựng điều chỉnh (GPDCTVm) và phần chi phí khác điều chỉnh (GPDCKm) do yếu tố thay đổi khối lượng được xác định như mục 4, 5 Mục 1 Phụ lục này. Trong đó, khối lượng cần tính toán xác định là phần khối lượng thay đổi (tăng, giảm, phát sinh).

Phần dự toán xây dựng công trình điều chỉnh do yếu tố biến động giá được xác định theo công thức sau:

GPDCi = G XDiPDC + GTBiPDC (2.25)

2.1. Xác định phần chi phí xây dựng điều chỉnh (GPDCXDi)

2.1.1. Phương pháp bù trừ trực tiếp

Phần chi phí điều chỉnh loại vật liệu thứ j được xác định theo công thức sau:

Giá vật liệu xây dựng tại thời điểm điều chỉnh được xác định trên cơ sở công bố giá vật liệu xây dựng của địa phương phù hợp với thời điểm điều chỉnh và mặt bằng giá thị trường tại nơi xây dựng công trình. Trường hợp giá vật liệu xây dựng theo công bố giá của địa phương không phù hợp với mặt bằng giá thị trường tại nơi xây dựng công trình và các loại vật liệu xây dựng không có trong công bố giá vật liệu xây dựng của địa phương thì giá của các loại vật liệu này được xác định trên cơ sở lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu xây dựng (trừ những loại vật liệu xây dựng lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường) đảm bảo đáp ứng nhu cầu sử dụng vật liệu của công trình về tiến độ, khối lượng cung cấp, tiêu chuẩn chất lượng, kỹ thuật của vật liệu hoặc giá của loại vật liệu xây dựng có tiêu chuẩn, chất lượng tương tự đã và đang được sử dụng ở công trình khác.

Trong đó:

CLiNC: giá trị chênh lệch đơn giá nhân công của công tác thứ i tại thời điểm điều chỉnh so với đơn giá nhân công trong dự toán được duyệt (i=1÷n).

Đơn giá nhân công tại thời điểm điều chỉnh được xác định theo hướng dẫn của cơ quan nhà nước có thẩm quyền phù hợp với quy định hiện hành

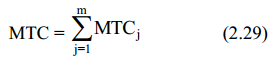

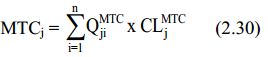

c) Xác định chi phí máy thi công điều chỉnh (MTC)

Chi phí điều chỉnh máy thi công thứ j được xác định theo công thức sau:

Trong đó:

QJiMTC: lượng hao phí máy thi công thứ j của công tác xây dựng thứ i trong khối lượng xây dựng cần điều chỉnh (i=1÷n);

CLJMTC: giá trị chênh lệch giá ca máy thi công thứ j tại thời điểm điều chỉnh so với giá ca máy thi công trong dự toán được duyệt (i=1÷n).

Giá ca máy thi công tại thời điểm điều chỉnh được xác định theo hướng dẫn của cơ quan nhà nước có thẩm quyền phù hợp với quy định hiện hành.

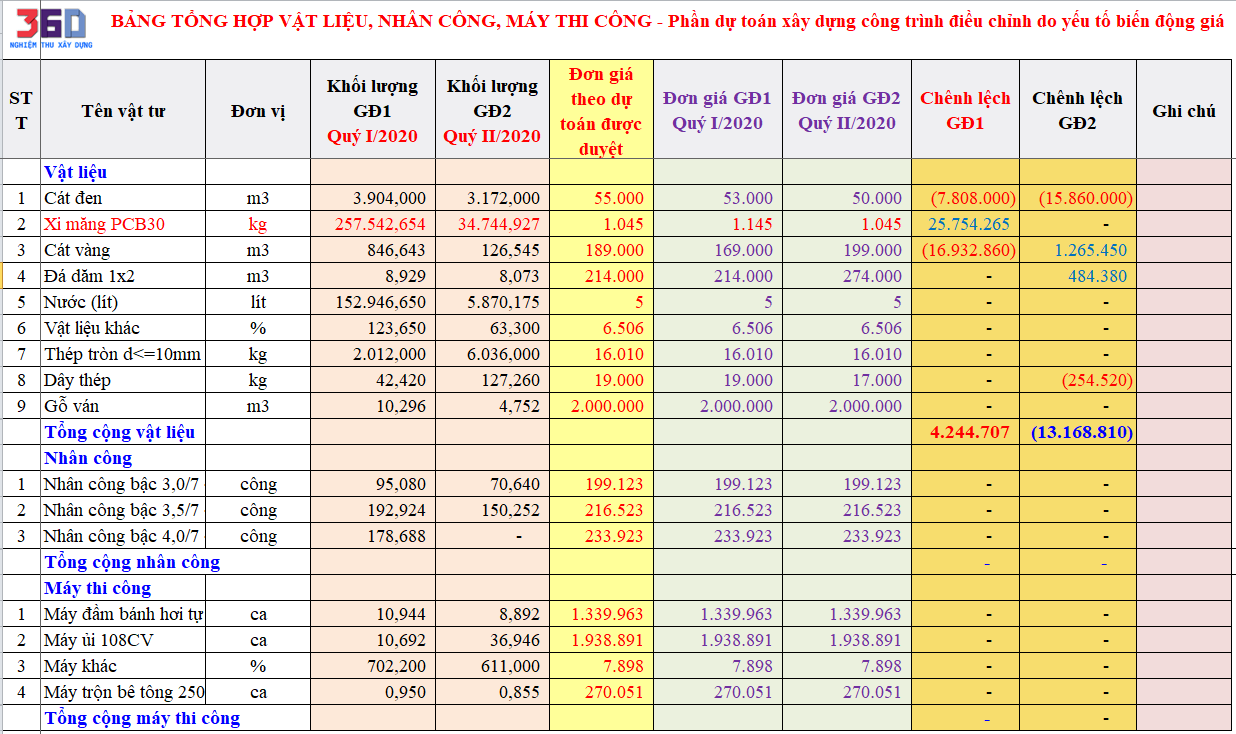

Bảng tổng hợp giá trị vật liệu sử dụng để bù giá:

Phần chi phí xây dựng điều chỉnh được tổng hợp theo Bảng 2.10 Phụ lục này.

Bảng 2.10: TỔNG HỢP DỰ TOÁN PHẦN CHI PHÍ XÂY DỰNG ĐIỀU CHỈNH

Tải file đính kèm: TẢI FILE ĐÍNH KÈM

________________________

DỰ THẢO THÔNG TƯ HƯỚNG DẪN NGHỊ ĐỊNH 10/2021 XÁC ĐỊNH CHI PHÍ QUẢN LÝ VÀ ĐẦU TƯ XÂY DỰNG

Nghị định 15/2021/NĐ-CP Quy định chi tiết một số nội dung về quản lý dự án đầu tư xây dựng

Quy định mới nhất về Biên Bản Nghiệm Thu Công Việc Xây Dựng, thành phần ký theo Nghị định 06/2021

Viết nhật ký thi công theo nghị định 06/2021/NĐ-CP

Nghị định 10/2021/NĐ-CP về quản lý chi phí đầu tư xây dựng ngày 9/2/2021 thay thế Nghị định 68/2019

So sánh Nghị định 10/2021 thay thế Nghị định 68/2019 về Quản lý chi phí đầu tư xây dựng

Nghị định 06/2021/NĐ-CP về quản lý chất lượng, thi công xây dựng và bảo trì công trình xây dựng

Lựa chọn mua phần mềm dự toán và tìm hiểu các phần mềm dự toán còn tồn tại phát triển

Bạn quản lý và làm hồ sơ nghiệm thu đã nhanh và tối ưu chưa?

__________________________

Liên hệ mua phần mềm Nghiệm thu hoàn công quyết toán, nhật ký tự động

Tải phần mềm nghiệm thu, hoàn công 360:

Nếu có khó khăn trong tải về vui lòng liên hệ: .png)

Bài viết liên quan

Nhật ký có cho đánh máy không hay là bắt buộc phải viết tay?

Phần mềm Quản lý chất lượng 360 tổng hợp thắc mắc về nội dung viết nhật ký theo quy định hiện hành

Hướng dẫn làm hồ sơ thanh quyết toán công trình theo quy định mới

Cách làm hồ sơ thanh quyết toán công trình là một trong những kỹ năng mà người làm việc trong lĩnh vực này cần phải nắm được và làm một cách thông thạo.

Trách nhiệm của chủ đầu tư về quản lý chất lượng và bảo trì công trình xây dựng.

Trách nhiệm của chủ đầu tư về quản lý chất lượng và bảo trì công trình xây dựng được quy định tại Điều 2 Thông tư 26/2016/TT-BXD quy định về quản lý chất lượng và bảo trì công trình xây dựng do Bộ trưởng Bộ Xây dựng ban hành.

Một số lưu ý trong quá trình nghiệm thu công trình.

Quy trình nghiệm thu công trình là kiểm định, thu nhận và kiểm tra công trình sau khi xây dựng. Đây được hiểu là kiểm tra chất lượng công trình sau khi xây để đưa vào sử dụng.

Biên bản nghiệm thu giai đoạn, quy định pháp luật về nghiệm thu giai đoạn hoặc bộ phận công trình

Nghị định 46/2015/NĐ-CP quy định về Nghiệm thu giai đoạn thi công xây dựng hoặc bộ phận công trình xây dựng, thành phần tham gia ký biên bản nghiệm thu.

Quy định về biên bản nghiệm thu hoàn thành hạng mục công trình, công trình theo quy định mới

Các quy định về nghiệm thu hoàn thành hạng mục công trình, công trình xây dựng đưa vào sử dụng

Trả lời thắc mắc về biên bản nghiệm thu hoàn thành giai đoạn và hoàn thành hạng mục công trình

Theo quy định tại Điều 30 Nghị định 46/2015/NĐ-CP chủ đầu tư không được phép đơn phương tổ chức nghiệm thu giai đoạn, bộ phận công trình xây dựng khi không có sự tham gia của nhà thầu thi công

Hình thức và cách viết nhật ký thi công xây dựng mới nhất theo Nghị định 06/2021/NĐ-CP

Nghị định 06/2021/NĐ-CP cho phép nhật ký thi công được phép đánh máy không bắt buộc phải viết tay.

Nhật ký thi công xây dựng có cho phép ghi gộp ngày không?

Quy định nào cho phép ghi gộp ngày trong nhật ký?

Có cần làm phiếu yêu cầu nghiệm thu và biên bản nội bộ không? Chi tiết nội dung

Phiếu yêu cầu của nhà thầu có bắt buộc gửi trước khi nghiệm thu không?

Phiếu yêu cầu nghiệm thu xây dựng, các biểu mẫu thông dụng và một số vấn đề cần quan tâm khi lập

Những biểu mẫu phiếu yêu cầu nghiệm thu thông dụng thường được sử dụng rộng rãi, và một số vấn đề cần quan tâm khi lập phiếu yêu cầu

Biên bản nghiệm thu công việc xây dựng và các vấn đề cần quan tâm trong công tác nghiệm thu

Những điểm cần lưu ý khi tiến hành công tác nghiệm thu công việc xây dựng và lập biên bản nghiệm thu.

Biểu mẫu thanh toán 8b sử dụng thế nào và có khác gì so với mẫu 3a và 04? khi nào dùng mẫu 8a

So sánh số liệu mẫu 8b và mẫu 3a với 04 và khi nào thì sử dụng mẫu 8a và khi nào dùng 8b. Phần mềm Nghiệm thu và Quản lý chất lượng 360 sẻ giới thiệu bạn nội dung này

Hướng dẫn ghi biểu mẫu 8b Nghị định 11/2020/NĐ-CP ngày 20/01/2020 thay thế mẫu 3a và 04 năm 2016

Phần mềm Nghiệm thu, Quyết tóan 360 hướng dẫn cách sử dụng mẫu 8b thay thế mẫu 3a và 04 cũ, thành phần ký có hơi khác chút