Liên hệ Dương Thắng để mua phần mềm để được hỗ trợ tốt nhất và cập nhật kịp thời nhất các văn bản pháp luật

NỘI DUNG VIDEO TỔNG HỢP CÁC PHƯƠNG HÁP BÙ VÀ ĐIỀU CHỈNH GIÁ DỰ TOÁN

1. Phần dự toán xây dựng điều chỉnh do yếu tố thay đổi khối lượng

1.1. Phần chi phí xây dựng điều chỉnh do yếu tố thay đổi khối lượng

1.2. Phần chi phí thiết bị điều chỉnh cho yếu tố thay đổi khối lượng

2. Phần dự toán xây dựng công trình điều chỉnh do yếu tố biến động giá

2.1.5. Xác định chi phí dự phòng

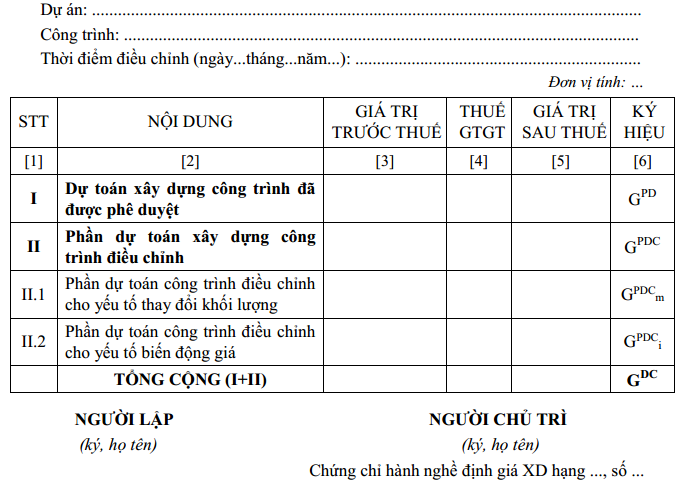

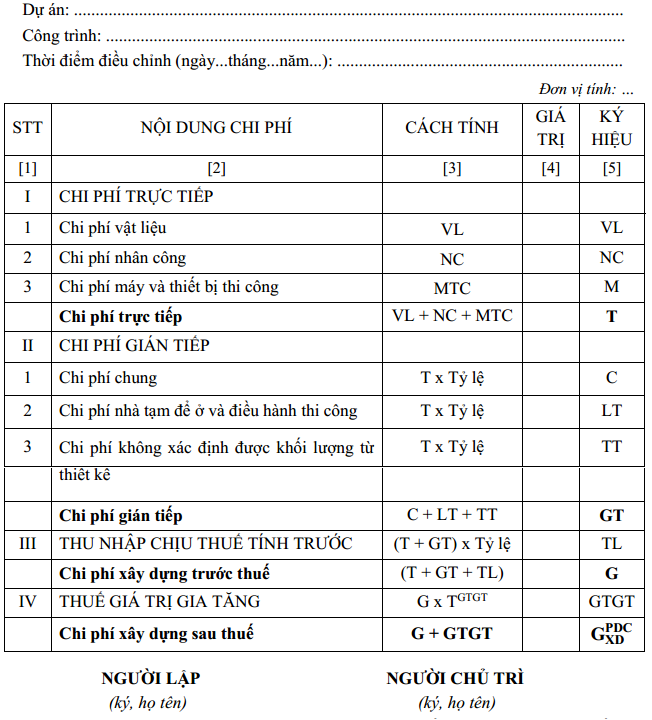

Dự toán xây dựng công trình điều chỉnh (GDC) được xác định bằng dự toán xây dựng đã được phê duyệt (GPD) cộng (hoặc trừ) phần giá trị tăng (hoặc giảm). Phần giá trị tăng (hoặc giảm) là phần giá trị dự toán điều chỉnh (GPDC). Dự toán xây dựng công trình điều chỉnh xác định theo công thức sau:

Phần dự toán xây dựng công trình điều chỉnh được xác định do yếu tố thay đổi khối lượng và yếu tố trượt giá:

GPDC = GPDCm + GPDCi (2.21)

Trong đó:

GPDCm: phần dự toán xây dựng công trình điều chỉnh do yếu tố thay đổi khối lượng;

GPDCi: phần dự toán xây dựng công trình điều chỉnh do yếu tố trượt giá.

Dự toán xây dựng công trình điều chỉnh được tổng hợp theo Bảng 2.9 Phụ lục này.

Bảng 2.9: TỔNG HỢP DỰ TOÁN XÂY DỰNG CÔNG TRÌNH ĐIỀU CHỈNH

1. Phần dự toán xây dựng điều chỉnh do yếu tố thay đổi khối lượng

Phần dự toán xây dựng điều chỉnh do yếu tố thay đổi khối lượng được xác định theo công thức sau:

1.1. Phần chi phí xây dựng điều chỉnh do yếu tố thay đổi khối lượng (GPDCXDm) được xác định theo công thức:

1.2. Phần chi phí thiết bị điều chỉnh cho yếu tố thay đổi khối lượng (GPDCTBm) được xác định theo công thức:

1.3. Phần chi phí tư vấn đầu tư xây dựng điều chỉnh (GPDCTVm) và phần chi phí khác điều chỉnh (GPDCKm) do yếu tố thay đổi khối lượng được xác định như mục 4, 5 Mục 1 Phụ lục này. Trong đó, khối lượng cần tính toán xác định là phần khối lượng thay đổi (tăng, giảm, phát sinh).

2. Phần dự toán xây dựng công trình điều chỉnh do yếu tố biến động giá

Phần dự toán xây dựng công trình điều chỉnh do yếu tố biến động giá được xác định theo công thức sau:

GPDCi = G XDiPDC + GTBiPDC (2.25)

2.1. Xác định phần chi phí xây dựng điều chỉnh (GPDCXDi)

2.1.1. Phương pháp bù trừ trực tiếp

a) Xác định chi phí vật liệu điều chỉnh (VL)

Phần chi phí vật liệu điều chỉnh (VL) được xác định bằng tổng chi phí điều chỉnh của từng loại vật liệu thứ j (VLj) theo công thức sau:

Phần chi phí điều chỉnh loại vật liệu thứ j được xác định theo công thức sau:

Giá vật liệu xây dựng tại thời điểm điều chỉnh được xác định trên cơ sở công bố giá vật liệu xây dựng của địa phương phù hợp với thời điểm điều chỉnh và mặt bằng giá thị trường tại nơi xây dựng công trình. Trường hợp giá vật liệu xây dựng theo công bố giá của địa phương không phù hợp với mặt bằng giá thị trường tại nơi xây dựng công trình và các loại vật liệu xây dựng không có trong công bố giá vật liệu xây dựng của địa phương thì giá của các loại vật liệu này được xác định trên cơ sở lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu xây dựng (trừ những loại vật liệu xây dựng lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường) đảm bảo đáp ứng nhu cầu sử dụng vật liệu của công trình về tiến độ, khối lượng cung cấp, tiêu chuẩn chất lượng, kỹ thuật của vật liệu hoặc giá của loại vật liệu xây dựng có tiêu chuẩn, chất lượng tương tự đã và đang được sử dụng ở công trình khác.

b) Xác định chi phí nhân công điều chỉnh (NC)

Chi phí nhân công điều chỉnh được xác định theo công thức sau:

Trong đó:

QiNC: lượng hao phí nhân công của công tác thứ i trong khối lượng xây dựng cần điều chỉnh (i=1÷n);

CLiNC: giá trị chênh lệch đơn giá nhân công của công tác thứ i tại thời điểm điều chỉnh so với đơn giá nhân công trong dự toán được duyệt (i=1÷n).

Đơn giá nhân công tại thời điểm điều chỉnh được xác định theo hướngdẫn của cơ quan nhà nước có thẩm quyền phù hợp với quy định hiệnhành

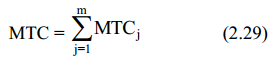

c) Xác định chi phí máy thi công điều chỉnh (MTC)

Chi phí máy thi công điều chỉnh (MTC) được xác định bằng tổng chi phí điều chỉnh của từng loại máy thi công thứ j (MTCj) theo công thức sau:

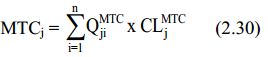

Chi phí điều chỉnh máy thi công thứ j được xác định theo công thức sau:

Trong đó:

QJiMTC: lượng hao phí máy thi công thứ j của công tác xây dựng thứ i trong khối lượng xây dựng cần điều chỉnh (i=1÷n);

CLJMTC: giá trị chênh lệch giá ca máy thi công thứ j tại thời điểm điều chỉnh so với giá ca máy thi công trong dự toán được duyệt (i=1÷n).

Giá ca máy thi công tại thời điểm điều chỉnh được xác định theo hướng dẫncủa cơ quan nhà nước có thẩm quyền phù hợp với quy định hiện hành.

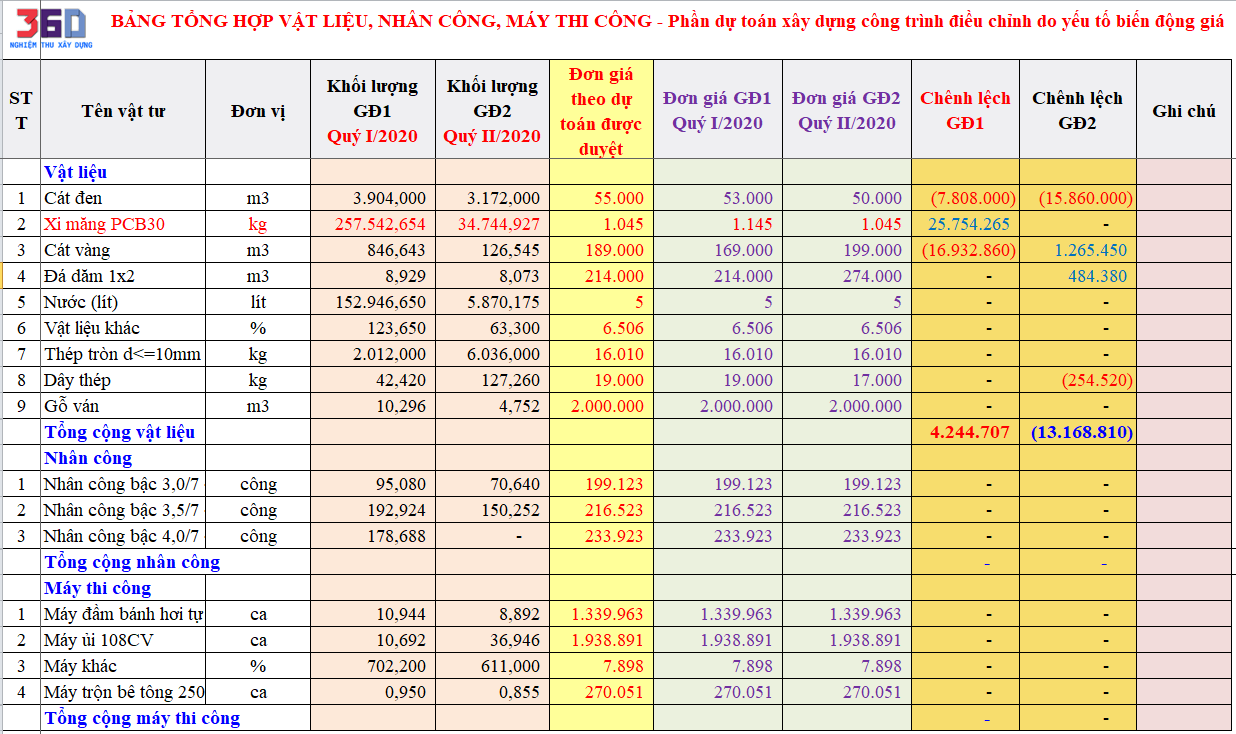

Bảng tổng hợp giá trị vật liệu sử dụng để bù giá:

Phần chi phí xây dựng điều chỉnh được tổng hợp theo Bảng 2.10 Phụ lục này.

Bảng 2.10: TỔNG HỢP DỰ TOÁN PHẦN CHI PHÍ XÂY DỰNG ĐIỀU CHỈNH

Ngoài việc có kết quả trước khi bắt tay vào công việc thi công thì cần có biên bản theo dõi chất lượng bê tông, số lượng vữa xây trát, ốp lát, sơn, đắp đất.... Bài viết dưới đây sẽ chia sẻ cách quản lý biên bản nghiệm thu xây dựng mà bạn không nên bỏ lỡ.

Công việc nghiệm thu thi công đóng cọc và ép cọc được tiến hành và thi công dựa vào hồ sơ cũng như biên bản nghiệm thu vật liệu xây của tiêu chuẩn nghiệm thu TCVN 9394-2012

Bất kì công trình xây dựng nào trước khi được đưa vào hoạt động sử dụng cũng đều được kiểm tra nghiệm thu các công trình xây dựng nhằm đảm bảo công trình đó đảm bảo yêu cầu ban đầu đề ra cũng như đảm bảo an toàn cho người sử dụng.

Cũng giống như việc nghiệm thu xây dựng thì việc thí nghiệm bê tông sẽ phải lấy tổ mẫu gồm 03 viên mẫu được lấy cùng một lúc ở cùng một chỗ theo quy định của TCVN 3105:1993. Kích thước viên mẫu 10x10x10cm hoặc 15x15x15cm.

Phần mềm nghiệm thu xây dựng 360 gồm các chức năng thông minh như đọc tiên lượng, đơn giá dự toán, dự thầu, thanh toán...đảm bảo sử dụng dễ dàng, tiện lợi hiện có giá ưu đãi 30% (giá gốc 6 triệu). Liên hệ 0787 64 65 68.

.png)

.png)

.jpg "Thành phần ký biên bản nghiệm thu các công trình xây dựng quy định như nào?")