So sánh Nghị định 06/2021 và Dự thảo 2026 về quản lý chất lượng xây dựng

So sánh chi tiết dự thảo về quản lý chất lượng so với NĐ 06

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

Support online

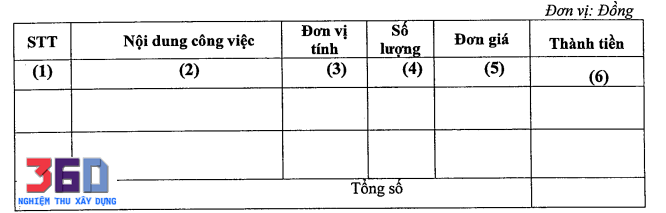

Mẫu số 08a

Mã hiệu: ………..

Số: ……...

chi chương trình mục tiêu quốc gia, chương trình mục tiêu sử dụng kinh phí sự nghiệp)

-----------------------------------------------

1. Đơn vị sử dụng ngân sách:...................................................................................................

2. Mã đơn vị:................................. Mã nguồn:..........................................................................

3. Mã CTMTQG, Dự án ODA ....................................................................................................

4. Căn cứ Hợp đồng số................. ký ngày........... tháng...... năm và phụ lục hợp đồng số .... ngày ...... tháng năm giữa tên (đơn vị sử dụng ngân sách) và (nhà cung cấp hàng hóa dịch vụ); giá trị hợp đồng và các phụ lục hợp đồng đã ký:

5. Căn cứ Biên bản nghiệm thu ngày … tháng …. Năm …. giữa (đơn vị sử dụng ngân sách) và (nhà cung cấp hàng hóa dịch vụ):

6. Lũy kế thanh toán khối lượng hoàn thành đến cuối kỳ trước:

- Thanh toán tạm ứng:........................... - Thanh toán trực tiếp:...........................................

7. Số dư tạm ứng đến cuối kỳ trước:..................................................................................

8. Số đề nghị thanh toán kỳ này:.........................................................................................

- Thanh toán tạm ứng:....................... - Thanh toán trực tiếp:...............................................

Ngày ......tháng........ năm.......

ĐẠI DIỆN NHÀ CUNG CẤP ĐẠI DIỆN ĐƠN VỊ SỬ DỤNG NGÂN SÁCH

HÀNG HÓA, DỊCH VỤ

(Ký, ghi rõ họ tên và đóng dấu (Ký, ghi rõ họ tên và đóng dấu)

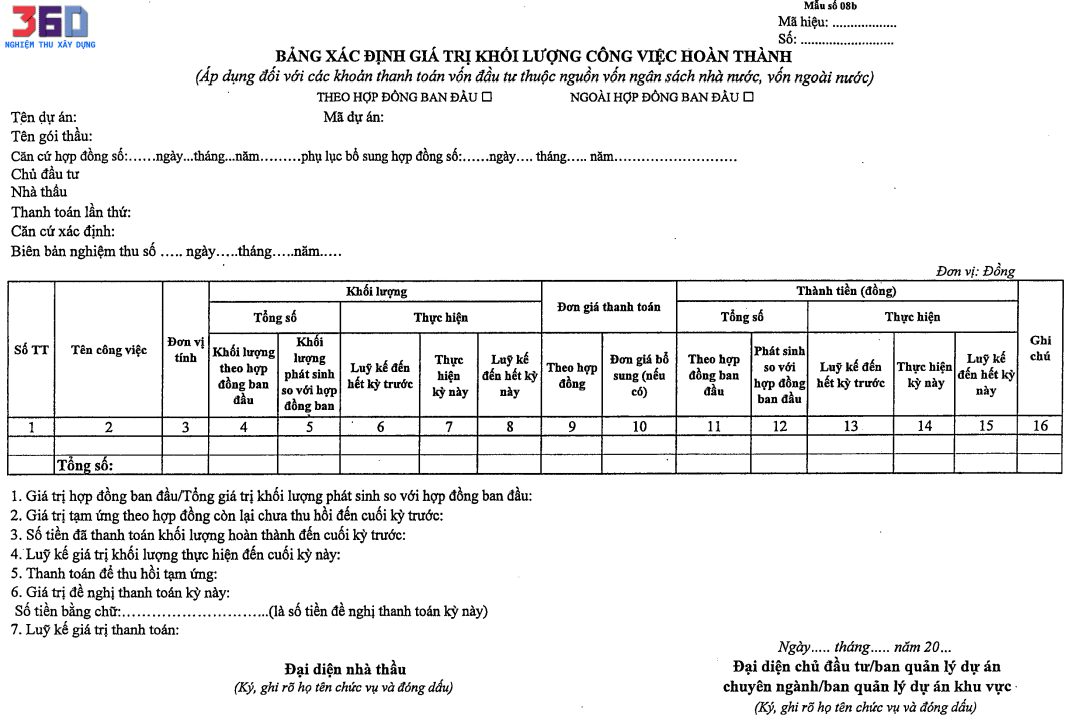

Phụ lục thanh toán 3a và phát sinh 04 trước đây được chia làm 2 bảng khác biệt thì giờ đây biểu mẫu 8b này sẻ sử dụng dung cho cả khối lượng ban đầu và phát sinh ngoài hợp đồng ban đầu

Biểu mẫu 08b có thêm 2 cột (so với PL 03a): Tổng số Khối lượng phát sinh so với hợp đồng ban đầu và Tổng số (giá trị thành tiền) phát sinh so với hợp đồng ban đầu.

Theo quy định về Quản lý dự án hiện hành thì không chỉ Chủ đầu tư nữa, mà có cả ban quản lý dự án chuyên ngành / ban quản lý dự án khu vực quản lý dự án và là chủ thể hợp đồng nên có cả trường hợp Đại diện các thành phần này xác nhận.

BẢNG XÁC ĐỊNH GIÁ TRỊ KHỐI LƯỢNG CÔNG VIỆC HOÀN THÀNH THEO 8B

(Áp dụng đối với các khoản thanh toán vốn đầu tư thuộc nguồn vốn ngân sách nhà nước, vốn ngoài nước)

Hướng dẫn ghi mẫu 08b: Bảng xác định giá trị khối lượng công việc hoàn thành

1. Giá trị hợp đồng: Là giá trị mà chủ đầu tư và nhà thầu đã ký kết theo quy định của pháp luật.

2. Giá trị tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước: Là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng cho nhà thầu chưa được thu hồi đến cuối kỳ trước.

3. Số tiền đã thanh toán khối lượng hoàn thành đến cuối kỳ trước: Là số tiền mà chủ đầu tư đã thanh toán cho nhà thầu phần giá trị khối lượng đã hoàn thành đến cuối kỳ trước (không bao gồm số tiền đã tạm ứng).

4. Luỹ kế giá trị khối lượng thực hiện đến cuối kỳ này: Là luỹ kế giá trị khối lượng thực hiện theo hợp đồng đến cuối kỳ trước cộng với giá trị khối lượng thực hiện theo hợp đồng trong kỳ phù hợp với biên bản nghiệm thu đề nghị thanh toán. Trường hợp không đủ kế hoạch vốn để thanh toán hết giá trị khối lượng đã được nghiệm thu ghi trong Bảng xác định giá trị khối lượng hoàn thành, thì sẽ chuyển sang kỳ sau thanh toán tiếp, không phải lập lại Bảng xác định giá trị khối lượng hoàn thành mà chỉ lập giấy đề nghị thanh toán.

5. Thanh toán thu hồi tạm ứng: là số tiền mà chủ đầu tư và nhà thầu thống nhất thanh toán để thu hồi một phần hay toàn bộ số tiền tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước (khoản 2 nêu trên) theo điều khoản thanh toán của hợp đồng đã ký kết (chuyển từ tạm ứng thành thanh toán khối lượng hoàn thành).

6. Giá trị đề nghị thanh toán kỳ này: là số tiền mà chủ đầu tư đề nghị Kho bạc Nhà nước thanh toán cho nhà thầu theo điều khoản thanh toán của hợp đồng đã ký kết (sau khi trừ số tiền thu hồi tạm ứng tại khoản 5). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành.

(Lưu ý: Giá trị đề nghị thành toán lũy kế trong năm kế hoạch đến cuối kỳ này không được vượt kế hoạch vốn đã bố trí cho gói thầu hoặc dự án trong năm kế hoạch)

7. Luỹ kế giá trị thanh toán: gồm 2 phần:

- Tạm ứng: là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng chưa được thu hồi đến hết kỳ trước (khoản 2) trừ thu hồi tạm ứng (khọản 5) cộng phần tạm ứng (nếu có) của khoản 6.

- Thanh toán khối lượng hoàn thành: là số tiền đã thanh toán khối lượng XDCB hoàn thành đến hết kỳ trước (khoản 3) cộng với thu hồi tạm ứng (khoản 5), cộng phần thanh toán giá trị khối lượng XDCB hoàn thành kỳ này (khoản 6).

8. Khi lập Bảng xác định giá trị khối lượng công việc hoàn thành:

a) Trường hợp lựa chọn ô "Theo hợp đồng ban đầu”,không phải kê khai cột 5 (Khối lượng phát sinh so với hợp đồng ban đầu) và cột 12 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Giá trị hợp đồng”.

b) Trường hợp lựa chọn ô “Ngoài hợp đồng ban đầu",không phải kê khai cột 4 (Khối lượng theo hợp đồng ban đầu) và cột 11 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Tổng giá trị khối lượng phát sinh so với hợp đồng ban đầu”.

____________________

Bài viết liên quan

So sánh Nghị định 06/2021 và Dự thảo 2026 về quản lý chất lượng xây dựng

So sánh chi tiết dự thảo về quản lý chất lượng so với NĐ 06

")

Hướng dẫn lập hồ sơ nghiệm thu nhanh trên phần mềm nghiệm thu 360 pro bản 2025 (Dương Thắng)

Cách làm hồ sơ nghiệm thu nhanh và đơn giản nhất

Biểu mẫu dự toán chi phí kiểm tra công tác nghiệm thu

Biểu mẫu dự toán chi phí kiểm tra nghiệm thu gồm chi phí đi lại, lưu trú, thuê chuyên gia hoặc tổ chức tham gia kiểm tra, tùy theo quy mô và tính chất công trình.

CẢNH BÁO: Bạn đang dùng phần mềm quản lý thi công mà tưởng là tốt, nhưng thực chất đang đánh cược!

Phần mềm quản lý dự án xây dựng: Tối ưu tiến độ, chi phí, dòng tiền, vật tư, nhân lực, máy móc. Giải pháp chuyên sâu, thực tế, tuân thủ pháp lý

Trình tự thi công chuẩn cho tất cả các loại công trình thi công xây dựng, giao thông, thủy lợi 360

Trình tự thi công cho tất cả các loại dự án xây dựng

CÂU CHUYỆN CHUYỂN MÌNH CỦA DOANH NGHIỆP THI CÔNG TRONG KỶ NGUYÊN SỐ HÓA 4.0

Làm việc thông minh hơn, không làm việc chăm chỉ hơn