So sánh Nghị định 06/2021 và Dự thảo 2026 về quản lý chất lượng xây dựng

So sánh chi tiết dự thảo về quản lý chất lượng so với NĐ 06

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

Support online

PHƯƠNG PHÁP XÁC ĐỊNH ĐƠN GIÁ XÂY DỰNG

Bảng đầy đủ cách tính:

Cơ sở xác định đơn giá xây dựng chi tiết của công trình

Cơ sở xác định đơn giá xây dựng chi tiết của công trình:

- Danh mục các công tác xây dựng của công trình cần lập đơn giá;

- Định mức dự toán xây dựng theo danh mục cần lập đơn giá;

- Giá vật liệu (chưa bao gồm thuế giá trị tăng) tại nơi sản xuất hoặc đến chân công trình;

- Giá nhân công xây dựng của công trình;

- Giá ca máy và thiết bị thi công của công trình (hoặc giá thuê máy và thiết bị thi công).

Chi tiết, cách xác định, tính toán

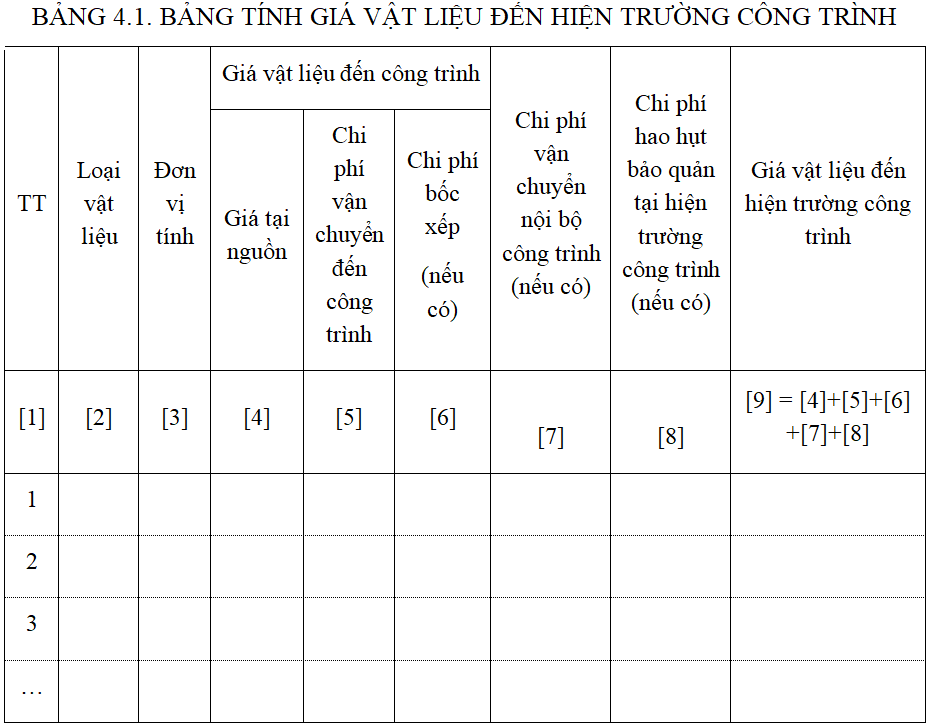

1.2.1 Phương pháp xác định giá vật liệu đến hiện trường công trình (Gvl)

Giá vật liệu đến hiện trường công trình được xác định theo công thức:

Gvl = Gng + Cv/c + Cbx + Cvcnb + Chh (4.2)

Trong đó :

- Gng: Giá vật liệu tại nguồn cung cấp (giá vật liệu trên phương tiện vận chuyển);

- Cv/c: Chi phí vận chuyển đến chân công trình (bao gồm cả chi phí trung chuyển, nếu có);

- Cbx: Chi phí bốc xếp (nếu có);

- Cvcnb: chi phí vận chuyển nội bộ trong công trình (nếu có);

- Chh: chi phí hao hụt bảo quản tại hiện trường công trình (nếu có);

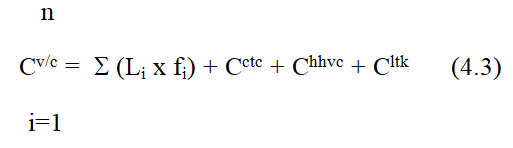

Chi phí vận chuyển đến hiện trường công trình được xác định như sau:

Chi phí vận chuyển vật liệu đến hiện trường công trình xác định trên cơ sở phương thức vận chuyển, cự ly vận chuyển, khối lượng vận chuyển phù hợp với điều kiện thực tế nơi xây dựng công trình, khối lượng vật liệu theo yêu cầu về tiến độ thi công công trình, dự án.

Chi phí vận chuyển đến hiện trường công trình được tính theo công thức:

Trong đó :

- Li: cự ly vận chuyển của loại đường thứ i;

- fi: giá cước vận chuyển ứng với loại đường thứ i;

- Cctc: chi phí trung chuyển (nếu có);

- Chhvc: Chi phí hao hụt trong quá trình vận chuyển;

- Cltk: chi phí lưu thông khác (nếu có).

- Giá cước vận chuyển được xác định theo cước vận chuyển do các địa phương công bố hoặc bình quân các báo giá của đơn vị kinh doanh dịch vụ vận tải phù hợp với mặt bằng giá thị trường hoặc theo định mức vận chuyển được cấp có thẩm quyền công bố. Giá cước vận chuyển đảm bảo phù hợp với khối lượng vận chuyển, tiến độ cung cấp theo yêu cầu của công trình, cụ thể:

+ Trường hợp đối với các địa phương có công bố cước vận tải thì ưu tiên dùng cước để xác định chi phí vận chuyển;

+ Trường hợp các địa phương không công bố cước vận tải thì dùng định mức vận chuyển để xác định chi phí;

+ Trường hợp còn lại xác định theo báo giá của các nhà cung cấp dịch vụ vận tải.

- Chi phí hao hụt trong quá trình vận chuyển được xác định theo định mức tỉ lệ trên khối lượng vật liệu gốc được quy định tại định mức vật tư do Bộ Xây dựng công bố và giá vật liệu tại nguồn;

- Chi phí trung chuyển vật liệu được xác định khi có sự thay đổi phương thức vận chuyển hoặc phương tiện vận chuyển theo yêu cầu của phương án vận chuyển, gồm chi phí bốc xếp và chi phí hao hụt trung chuyển. Chi phí hao hụt trung chuyển được tính theo khối lượng hao hụt trung chuyển theo định mức tỉ lệ quy định tại định mức vật tư do Bộ Xây dựng công bố và giá vật liệu tại nguồn;

- Chi phí lưu thông khác: là những chi phí cho việc buộc, kê, che chắn, lệ phí cầu đường,...

Trường hợp, do yêu cầu của phương án vận chuyển vật liệu phải vận chuyển bằng thủ công thì được tính bổ sung chi phí vận chuyển bằng thủ công vào chi phí vận chuyển vật liệu đến hiện trường công trình.

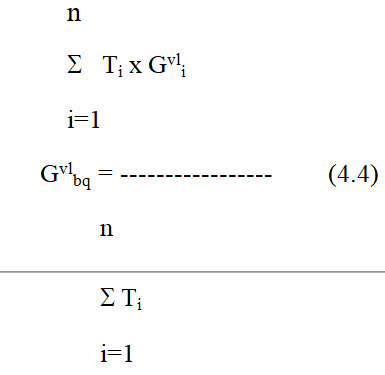

* Trường hợp vật liệu phải mua ở nhiều nguồn khác nhau (để đáp ứng được khối lượng, tiến độ cung cấp) thì giá vật liệu đến hiện trường công trình được tính bằng bình quân gia quyền của giá vật liệu tại các nguồn cung cấp đó theo công thức.

Trong đó:

- Gvli: giá vật liệu đến hiện trường công trình từ nguồn thứ i;

- Ti: khối lượng vật liệu mua từ nguồn i.

Trường hợp giá vật liệu trong công bố giá vật liệu của địa phương không đảm bảo các nguyên tắc trên thì giá vật liệu được xác định trên cơ sở:

+ Lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu xây dựng (không áp dụng đối với các loại vật liệu lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường);

+ Tham khảo giá của loại vật liệu xây dựng có tiêu chuẩn, chất lượng tương tự đã và đang được sử dụng ở công trình khác.

1.2.2. Xác định chi phí nhân công (NC)

Chi phí nhân công được xác định theo công thức:

NC = N x Gnc (4.5)

Trong đó:

- N: lượng hao phí lao động tính bằng ngày công trực tiếp theo cấp bậc bình quân cho một đơn vị khối lượng công tác xây dựng;

- Gnc: đơn giá nhân công của công nhân trực tiếp xây dựng được xác định theo theo hướng dẫn của Bộ Xây dựng và Ủy ban nhân dân cấp tỉnh.

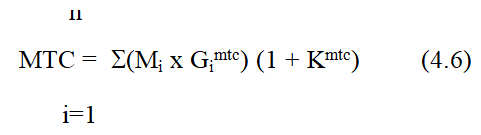

1.2.3. Xác định chi phí máy thi công (MTC)

Chi phí máy thi công được xác định bằng công thức sau:

Trong đó:

- Mi: lượng hao phí ca máy của loại máy, thiết bị thi công chính thứ i (i=1¸n) tính cho một đơn vị khối lượng công tác xây dựng;

- Gimtc: giá ca máy của loại máy, thiết bị thi công chính thứ i (i=1¸n) theo bảng giá ca máy và thiết bị thi công của công trình hoặc giá thuê máy xác định theo hướng dẫn của Bộ Xây dựng và công bố của Ủy ban nhân dân cấp tỉnh.

- Kmtc : hệ số tính chi phí máy khác (nếu có) so với tổng chi phí máy, thiết bị thi công chủ yếu xác định trong định mức dự toán xây dựng công trình.

Cách lập giá xây dựng:

=> Giá trị xây lắp = [(Chi phí trực tiếp) * hệ số (Chi phí gián tiếp)]*hệ số (thu nhập chịu thuế)

Phần chi phí trực tiếp:

- Bước 1. Xác định danh mục nhóm loại công tác xây lắp, đơn vị kết cấu, bộ phận của công trình cần lập giá xây dựng tổng hợp, một số chỉ tiêu kỹ thuật chủ yếu, đơn vị tính và nội dung thành phần công việc phù hợp.

- Bước 2. Tính khối lượng xây lắp (q) của từng loại công tác xây dựng cấu thành giá xây dựng tổng hợp.

- Bước 3. Xác định chi phí vật liệu (VL), nhân công (NC), máy thi công (M) tương ứng với khối lượng xây dựng (q) tính từ hồ sơ thiết kế của từng loại công tác xây lắp cấu thành giá xây dựng tổng hợp theo công thức:

VLi = q x vl ; NCi = q x nc ; Mi = q x m (4.7)

- Bước 4. Tổng hợp kết quả theo từng khoản mục chi phí trong giá xây dựng tổng hợp theo công thức:

Trong đó:

- VLi, NCi, Mi : là chi phí vật liệu, chi phí nhân công và chi phí máy thi công của công tác xây dựng thứ i (i=1¸n) cấu thành trong giá xây dựng tổng hợp.

_____________________

Tải phần mềm Nghiệm thu, hoàn công, quyết toán, tiến độ, nhật ký miễn phí

Tai bộ cài: https://nghiemthuxaydung.com/tai-ban-quyen

Hướng dẫn sử dụng: https://www.youtube.com/channel/UCT2sJvWs5JXXlLmlOtqwIYQ/videos

Bài viết liên quan

So sánh Nghị định 06/2021 và Dự thảo 2026 về quản lý chất lượng xây dựng

So sánh chi tiết dự thảo về quản lý chất lượng so với NĐ 06

")

Hướng dẫn lập hồ sơ nghiệm thu nhanh trên phần mềm nghiệm thu 360 pro bản 2025 (Dương Thắng)

Cách làm hồ sơ nghiệm thu nhanh và đơn giản nhất

Biểu mẫu dự toán chi phí kiểm tra công tác nghiệm thu

Biểu mẫu dự toán chi phí kiểm tra nghiệm thu gồm chi phí đi lại, lưu trú, thuê chuyên gia hoặc tổ chức tham gia kiểm tra, tùy theo quy mô và tính chất công trình.

CẢNH BÁO: Bạn đang dùng phần mềm quản lý thi công mà tưởng là tốt, nhưng thực chất đang đánh cược!

Phần mềm quản lý dự án xây dựng: Tối ưu tiến độ, chi phí, dòng tiền, vật tư, nhân lực, máy móc. Giải pháp chuyên sâu, thực tế, tuân thủ pháp lý

Trình tự thi công chuẩn cho tất cả các loại công trình thi công xây dựng, giao thông, thủy lợi 360

Trình tự thi công cho tất cả các loại dự án xây dựng

CÂU CHUYỆN CHUYỂN MÌNH CỦA DOANH NGHIỆP THI CÔNG TRONG KỶ NGUYÊN SỐ HÓA 4.0

Làm việc thông minh hơn, không làm việc chăm chỉ hơn