Bộ tài chính hướng dẫn về nghị định số 15/2022/NĐ-CP khi nào áp thuế GTGT 8% hay 10%

23/03/2022 của Tổng cục thuế có ban hành Công văn số 2688/BTC-TCT hướng dẫn về nghị định số 15/2022/NĐ-CP khi áp thuế GTGT 8% hay 10%

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

SĐT: 0969 002 448

Zalo: 0969 002 448

Support online

➢ Thiết kế và xác định dự toán theo gói thầu (Điều 6 của Thông tư 11)

➢ Xác định dự toán gói thầu sau khi dự toán xây dựng công trình được duyệt (Điều 7 của Thông tư 11)

➢ Điều 6. Xác định dự toán gói thầu quy định tại khoản 2, khoản 3 Điều 17 Nghị định số 10/2021/NĐ-CP

➢ Nội dung dự toán gói thầu quy định tại Điều 5. Các thành phần chi phí của dự toán gói thầu

➢ Phương pháp xác định dự toán gói thầu hướng dẫn tại Phụ lục II của Thông tư 11/2021/TT-BXD

➢ Gói thầu thi công xây dựng (Khoản 1 Điều 5 của Thông tư 11)

➢ Gói thầu lắp đặt thiết bị (Khoản 3 Điều 5 của Thông tư 11) ➢ Gói thầu tư vấn đầu tư xây dựng (Khoản 4 Điều 5 của Thông tư 11)

➢ Tổng mức đầu tư xây dựng công trình (mục 2.5 phần II Phụ lục I của Thông tư)

➢ Dự toán xây dựng công trình (điểm a khoản 7 Điều 4 của Thông tư)

➢ Dự toán gói thầu xây dựng (điểm c khoản 1, điểm c khoản 2, điểm c khoản 3, điểm c khoản 4 Điều 6 của Thông tư)

➢ Đơn giá nhân công (điểm b khoản 4 Điều 9 của Thông tư)

➢ Giá ca máy và thiết bị thi công (điểm b khoản 5 Điều 9 của Thông tư)

➢ Điểm d khoản 3 Điều 9 của Thông tư quy định: trường hợp dự án có yêu cầu phải sử dụng vật liệu xây dựng đặc thù, không phổ biến trên thị trường, hoặc sử dụng vật liệu nhập khẩu thì phải thuyết minh cụ thể trong Báo cáo nghiên cứu tiền khả thi, Báo cáo nghiên cứu khả thi, Báo cáo kinh tế - kỹ thuật và thuyết minh thiết kế xây dựng

➢ Sở xây dựng thực hiện hướng dẫn về tính đúng đắn, sự phù hợp của căn cứ, phương pháp xác định đơn giá nhân công xây dựng khi chủ đầu tư có yêu cầu (điểm b khoản 4 Điều 9 của Thông tư).

➢ Sở Xây dựng thực hiện hướng dẫn về tính đúng đắn, sự phù hợp của căn cứ, phương pháp xác định giá ca máy và thiết bị thi công khi chủ đầu tư có yêu cầu (điểm b khoản 5 Điều 9 của Thông tư).

➢ Chủ đầu tư gửi hồ sơ kết quả xác định đơn giá nhân công xây dựng về Sở Xây dựngđể theo dõi, quản lý; hồ sơ kết quả xác định đơn giá nhân công xây dựng gửi về SXây dựng phải thể hiện được căn cứ, phương pháp, kết quả xác định đơn giá nhâncông xây dựng, các biểu mẫu (nếu có) theo phương pháp quy định; hàng năm SXây dựng tổng hợp, báo cáo Bộ Xây dựng (điểm c khoản 4 Điều 9).

➢ Chủ đầu tư gửi hồ sơ kết quả xác định giá ca máy và thiết bị thi công về Sở Xây dựngđể theo dõi, quản lý; hồ sơ kết quả xác định giá ca máy và thiết bị thi công gửi về SXây dựng phải thể hiện được căn cứ, phương pháp, kết quả xác định giá ca máy vàthiết bị thi công, các biểu mẫu (nếu có) theo phương pháp quy định; hàng năm SXây dựng tổng hợp, báo cáo Bộ Xây dựng (điểm c khoản 5 Điều 9).

➢ Áp dụng đối với các công việc do tư vấn trong nước thực hiện chưa có định mức chi phí hoặc đã có định mức chi phí nhưng chưa phù hợp (mục 2 Phần I Phụ lục VI của Thông tư).

➢ Áp dụng đối với các công việc có yêu cầu phải thuê tư vấn nước ngoài thực hiện. Dự toán chi phí tư vấn nước ngoài được lập trong trường hợp sử dụng tư vấn nước ngoài là nhà thầu chính, tổng thầu, nhà thầu liên danh với nhà thầu Việt Nam mục 2 Phần I Phụ lục VI của Thông tư.

10. Quy định rõ căn cứ xác định tiền lương chuyên gia tư vấn trong nướcTrường hợp liên danh với nhà thầu nước ngoài hoặc là nhà thầu phụ của nhà thầu nước ngoài (điểm b mục 1 Phần II Phụ lục VI của Thông tư)

➢ Tiền lương chuyên gia tư vấn trong nước xác định trên cơ sở tham khảomức lương chuyên gia Việt Nam làm việc theo các hợp đồng với nhà thầnước ngoài đã trúng thầu tại Việt Nam; hoặc mức lương chuyên gia ViệNam do các tổ chức quốc tế hướng dẫn đối với tư vấn trong nước làm việccho tổ chức tư vấn nước ngoài tại Việt Nam; hoặc xác định trên cơ sở đơgiá ngày công của chuyên gia tư vấn theo quy định tại Bảng 6.3 Phụ lụcBảng 6.3 Phụ lục VI của Thông tư

➢ Thu nhập chịu thuế tính trước: như quy định đối với tư vấn trong nước ➢ Chi phí quản lý xác định bằng tỷ lệ phần trăm (%) trên chi phí chuyên gia tvấn. Mức tỷ lệ này được xác định trên cơ sở tham khảo thông lệ quốc tế, hoặctheo chính sách công bố của quốc gia dự kiến thuê tư vấn; hoặc có thể thakhảo các hợp đồng thuê nhà thầu TVNN có tính chất tương tự đã thực hiện ➢ Tiền lương chuyên gia tư vấn: tham khảo mức lương được các tổ chức quốc tế,hiệp hội công bố; hoặc các hợp đồng thuê TVNN thực hiện các công việc tvấn có tính chất tương tự tại Việt Nam; hoặc các nguồn tham khảo khác phùhợp với mặt bằng tiền lương tư vấn trong khu vực, quốc gia mà chuyên gia tvấn đăng ký quốc tịch và trên thế giới, tương ứng với trình độ, kinh nghiệmcủa chuyên gia

12. Bổ sung quy định “hệ thống cơ sở dữ liệu của cơ quan nhà nước có thẩm quyền” là cơ sở để xác định giá thiết bị (điểm a khoản 3 Điều 4 của Thông tư); giá gia công, chế tạo thiết bị (điểm b khoản 3 Điều 4 của Thông tư);

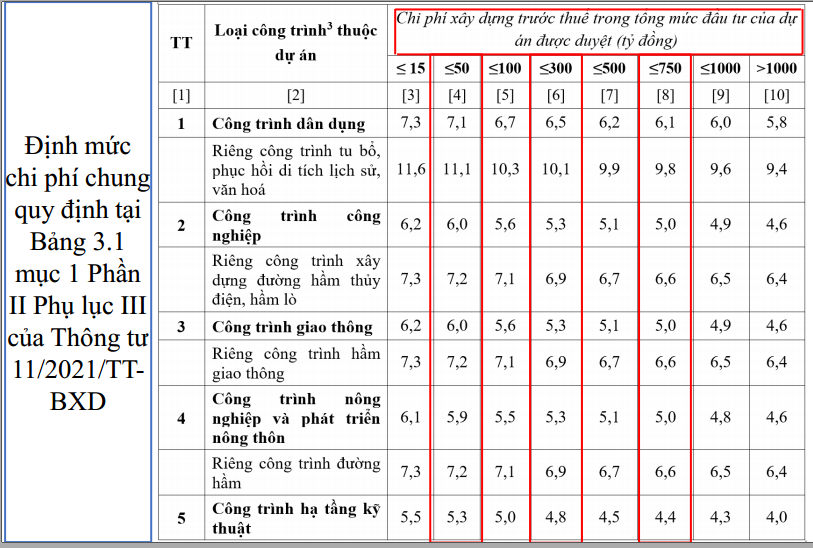

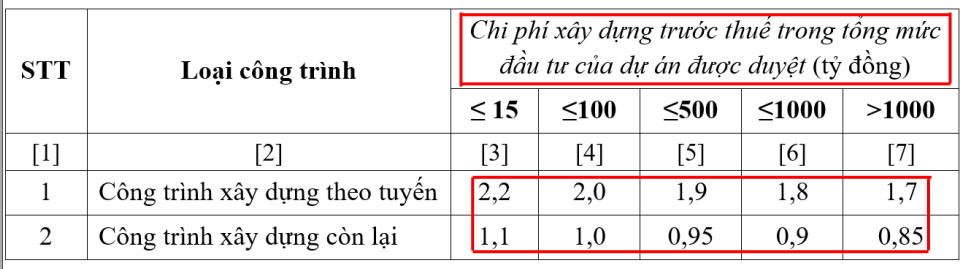

Định mức chi phí nhà tạm để ở và điều hành thi công quy định tại Bảng

3.3 mục 1 Phần II Phụ lục III của Thông tư 11/2021/TT-BXD

14. Bổ sung quy định về tổng tỷ trọng chi phí cho các loại vật liệu, nhân công, máy thi công xây dựng chủ yếu đại diện để xácđịnh chỉ số giá xây dựng (điểm a khoản 4 Điều 10)

➢ Các yếu tố chi phí đầu vào đại diện để xác định chỉ số giá xây dựng là các chi phí về loại vật liệu, nhân công, máy thi công xây dựng chủ yếu cho công trình hoặc loại công trình; và được lựa chọn theo nguyên tắc tổng tỷ trọng chi phí cho các loại vật liệu, nhân công, máy thi công xây dựng chủ yếu này phải chiếm trên 80% trong chi phí vật liệu, nhân công, máy thi công xây dựng tương ứng của công trình.

(1) Mẫu BC kết quả thẩm tra TMĐTXD;

(2) Mẫu thông báo ý kiến thẩm định TMĐTXD của CQ CMXD; (3) Mẫu BC kết quả thẩm định TMĐTXD làm cơ sở phê duyệt TMĐTXD;

(4) Mẫu BC kết quả thẩm tra DT XDCT;

(5) Mẫu thông báo ý kiến thẩm định DT XDCT của CQ CMXD; (6) Mẫu BC kết quả thẩm định DT XDCT làm cơ sở phê duyệt dự toán;

Nguồn: ThS. Vũ Quyết Thắng - VIỆN KINH TẾ XÂY DỰNG

Bài viết liên quan

Bộ tài chính hướng dẫn về nghị định số 15/2022/NĐ-CP khi nào áp thuế GTGT 8% hay 10%

23/03/2022 của Tổng cục thuế có ban hành Công văn số 2688/BTC-TCT hướng dẫn về nghị định số 15/2022/NĐ-CP khi áp thuế GTGT 8% hay 10%

7 khoản chi phí trong tổng mức đầu tư xây dựng

Nội dung tổng mức đầu tư xây dựng, gồm: chi phí bồi thường, hỗ trợ và tái định cư (nếu có); chi phí xây dựng; chi phí thiết bị; chi phí quản lý dự án; chi phí tư vấn đầu tư xây dựng; chi phí khác; chi phí dự phòng

Quyết toán, thanh lý hợp đồng với nhà thầu vi phạm hợp đồng như thế nào là đúng quy định?

Ngày 10/3/2022, Bộ Xây dựng đã có công văn 754/BXD-KTXD gửi Công ty TNHH Kỹ thuật Quản lý bay – Tổng công ty Quản lý bay Việt Nam về việc hướng dẫn quyết toán, thanh lý hợp đồng với nhà thầu vi phạm hợp đồng.

Hướng dẫn thuế VAT 8% và 10% theo văn bản 2688/BTC-TCT Bộ Tài Chính và 498/VKT-GXD Viện Kinh Tế 2022

Vấn đề về xuất hóa đơn 2022 và đề xuất cho VAT đối với dự án đầu tư xây dựng, tư vấn ... liê quan xây dựng

Kiến thức cơ bản cho người lập hồ sơ gồm những gì?

Để thực hiện làm 1 bộ hồ sơ nghiệm thu, nhật ký thi công thì khi thao tác với phần mềm nghiệm thu xây dựng bạn chỉ cần nhập ngày bắt đầu và ngày kết thúc là được mà không phải làm gì nữa, tất cả các vấn đề khác như phân tích vật liệu nghiệm thu, ngày giờ nghiệm thu, viết nhật ký thi công hay kể cả vẽ tiến độ luôn cho bạn

Quy định về kế hoạch tổng hợp về an toàn của nhà thầu thi công xây dựng mới nhất

Nội dung của kế hoạch an toàn lao động được quy định trong Phụ lục III kế hoạch tổng hợp về an toàn ban hành kèm theo Nghị định số 06/2021/NĐ-CP

Nghị định 99/2021/NĐ-CP quy định mức tạm ứng hợp đồng không được vượt quá 30%

Ngày 11/11/2021, Chính phủ ban hành Nghị định 99/2021/NĐ-CP Quy định về quản lý, thanh toán, quyết toán dự án sử dụng vốn đầu tư công sẽ có hiệu lực từ ngày 01 tháng 01 năm 2022.

Quy định về Cơ quan chuyên môn cấp tỉnh, cấp huyện và và quy định về thẩm quyền trong dự án các cấp

Quy định thẩm quyền kiểm tra công tác nghiệm thu công trình xây dựng trên địa bàn tỉnh

Hướng dẫn tính chi phí kiểm tra công tác nghiệm thu công trình xây dựng theo thông tư 10/2021/TT-BXD

Chi phí thực hiện kiểm tra công tác nghiệm thu trong quá trình thi công và khi hoàn thành thi công xây dựng theo quy định tại Khoản 8 Điều 24 Nghị định 06/2021/NĐ-CP: Chi phí được chủ đầu tư lập dự toán, thẩm định, phê duyệt và được tính trong tổng mức đầu tư xây dựng công trình.

Hướng dẫn chi tiết chuẩn nhất về giảm thuế 8% theo Nghị định 15/2021 đối với sản phẩm xây dựng 2022

Hiểu rõ bản chất cấu tạo dự toán công trình khi vật liệu đầu vào có các loại thuế khác nhau 8% và 10%

Nhóm hàng hóa, dịch vụ được áp dụng mức giảm thuế giá trị gia tăng xuống 8% theo NĐ 15/2022/NĐ-CP

Từ ngày 01/02/2022 Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, xuống 8% đối với một số nhóm hàng hóa, dịch vụ ngoại trừ một số nhóm hàng hóa dịch vụ được quy định tại phụ lục I, II, III của Nghị định 15/2022/NĐ-CP

Đấu thầu kiểm toán độc lập theo Nghị định 99/2021/NĐ-CP, quy định về quyết toán vốn đầu tư dự án

Tôi công tác trong lĩnh vực tư vấn kiểm toán quyết toán dự án và tư vấn thẩm tra quyết toán. Theo quy định kiểm toán báo cáo quyết toán tại Khoản 3, Điều 35, Nghị định 99/2021/NĐ-CP

Hướng dẫn làm hồ sơ thanh toán theo mẫu 3a và mẫu 3c của nghị định 99 và các điểm cần lưu ý 2022

Cách làm và xử lý số liệu trong mẫu thanh toán 3a với 3c thay thế mẫu của Nghị định 99 mới nhất 2022

Nghị định số 99/2021/NĐ-CP ngày 11 tháng 11 năm 2021 của Chính phủ

Tuyệt vời khi bảng thanh toán quay lại cách tính cũ thành mẫu 3a và 3c (04 cũ), rất phù hợp với thực tế và ít bị hiểu nhầm, tách riêng rành mạch về nội dung thanh toán và phát sinh

Đột phá về cách làm hồ sơ nghiệm thu, hoàn công, nhật ký mới 2022

Làm bộ hồ sơ nghiệm thu như thế nào là đúng là đủ, là chuẩn?