Quyết toán dự án hoàn thành sử dụng vốn Nhà nước ngoài đầu tư công

Bộ Tài chính có hướng dẫn quyết toán vốn đầu tư dự án hoàn thành của các dự án sử dụng vốn nhà nước ngoài đầu tư công

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

SĐT: 0969 002 448

Zalo: 0969 002 448

Support online

➢ Thiết kế và xác định dự toán theo gói thầu (Điều 6 của Thông tư 11)

➢ Xác định dự toán gói thầu sau khi dự toán xây dựng công trình được duyệt (Điều 7 của Thông tư 11)

➢ Điều 6. Xác định dự toán gói thầu quy định tại khoản 2, khoản 3 Điều 17 Nghị định số 10/2021/NĐ-CP

➢ Nội dung dự toán gói thầu quy định tại Điều 5. Các thành phần chi phí của dự toán gói thầu

➢ Phương pháp xác định dự toán gói thầu hướng dẫn tại Phụ lục II của Thông tư 11/2021/TT-BXD

➢ Gói thầu thi công xây dựng (Khoản 1 Điều 5 của Thông tư 11)

➢ Gói thầu lắp đặt thiết bị (Khoản 3 Điều 5 của Thông tư 11) ➢ Gói thầu tư vấn đầu tư xây dựng (Khoản 4 Điều 5 của Thông tư 11)

➢ Tổng mức đầu tư xây dựng công trình (mục 2.5 phần II Phụ lục I của Thông tư)

➢ Dự toán xây dựng công trình (điểm a khoản 7 Điều 4 của Thông tư)

➢ Dự toán gói thầu xây dựng (điểm c khoản 1, điểm c khoản 2, điểm c khoản 3, điểm c khoản 4 Điều 6 của Thông tư)

➢ Đơn giá nhân công (điểm b khoản 4 Điều 9 của Thông tư)

➢ Giá ca máy và thiết bị thi công (điểm b khoản 5 Điều 9 của Thông tư)

➢ Điểm d khoản 3 Điều 9 của Thông tư quy định: trường hợp dự án có yêu cầu phải sử dụng vật liệu xây dựng đặc thù, không phổ biến trên thị trường, hoặc sử dụng vật liệu nhập khẩu thì phải thuyết minh cụ thể trong Báo cáo nghiên cứu tiền khả thi, Báo cáo nghiên cứu khả thi, Báo cáo kinh tế - kỹ thuật và thuyết minh thiết kế xây dựng

➢ Sở xây dựng thực hiện hướng dẫn về tính đúng đắn, sự phù hợp của căn cứ, phương pháp xác định đơn giá nhân công xây dựng khi chủ đầu tư có yêu cầu (điểm b khoản 4 Điều 9 của Thông tư).

➢ Sở Xây dựng thực hiện hướng dẫn về tính đúng đắn, sự phù hợp của căn cứ, phương pháp xác định giá ca máy và thiết bị thi công khi chủ đầu tư có yêu cầu (điểm b khoản 5 Điều 9 của Thông tư).

➢ Chủ đầu tư gửi hồ sơ kết quả xác định đơn giá nhân công xây dựng về Sở Xây dựngđể theo dõi, quản lý; hồ sơ kết quả xác định đơn giá nhân công xây dựng gửi về SXây dựng phải thể hiện được căn cứ, phương pháp, kết quả xác định đơn giá nhâncông xây dựng, các biểu mẫu (nếu có) theo phương pháp quy định; hàng năm SXây dựng tổng hợp, báo cáo Bộ Xây dựng (điểm c khoản 4 Điều 9).

➢ Chủ đầu tư gửi hồ sơ kết quả xác định giá ca máy và thiết bị thi công về Sở Xây dựngđể theo dõi, quản lý; hồ sơ kết quả xác định giá ca máy và thiết bị thi công gửi về SXây dựng phải thể hiện được căn cứ, phương pháp, kết quả xác định giá ca máy vàthiết bị thi công, các biểu mẫu (nếu có) theo phương pháp quy định; hàng năm SXây dựng tổng hợp, báo cáo Bộ Xây dựng (điểm c khoản 5 Điều 9).

➢ Áp dụng đối với các công việc do tư vấn trong nước thực hiện chưa có định mức chi phí hoặc đã có định mức chi phí nhưng chưa phù hợp (mục 2 Phần I Phụ lục VI của Thông tư).

➢ Áp dụng đối với các công việc có yêu cầu phải thuê tư vấn nước ngoài thực hiện. Dự toán chi phí tư vấn nước ngoài được lập trong trường hợp sử dụng tư vấn nước ngoài là nhà thầu chính, tổng thầu, nhà thầu liên danh với nhà thầu Việt Nam mục 2 Phần I Phụ lục VI của Thông tư.

10. Quy định rõ căn cứ xác định tiền lương chuyên gia tư vấn trong nướcTrường hợp liên danh với nhà thầu nước ngoài hoặc là nhà thầu phụ của nhà thầu nước ngoài (điểm b mục 1 Phần II Phụ lục VI của Thông tư)

➢ Tiền lương chuyên gia tư vấn trong nước xác định trên cơ sở tham khảomức lương chuyên gia Việt Nam làm việc theo các hợp đồng với nhà thầnước ngoài đã trúng thầu tại Việt Nam; hoặc mức lương chuyên gia ViệNam do các tổ chức quốc tế hướng dẫn đối với tư vấn trong nước làm việccho tổ chức tư vấn nước ngoài tại Việt Nam; hoặc xác định trên cơ sở đơgiá ngày công của chuyên gia tư vấn theo quy định tại Bảng 6.3 Phụ lụcBảng 6.3 Phụ lục VI của Thông tư

➢ Thu nhập chịu thuế tính trước: như quy định đối với tư vấn trong nước ➢ Chi phí quản lý xác định bằng tỷ lệ phần trăm (%) trên chi phí chuyên gia tvấn. Mức tỷ lệ này được xác định trên cơ sở tham khảo thông lệ quốc tế, hoặctheo chính sách công bố của quốc gia dự kiến thuê tư vấn; hoặc có thể thakhảo các hợp đồng thuê nhà thầu TVNN có tính chất tương tự đã thực hiện ➢ Tiền lương chuyên gia tư vấn: tham khảo mức lương được các tổ chức quốc tế,hiệp hội công bố; hoặc các hợp đồng thuê TVNN thực hiện các công việc tvấn có tính chất tương tự tại Việt Nam; hoặc các nguồn tham khảo khác phùhợp với mặt bằng tiền lương tư vấn trong khu vực, quốc gia mà chuyên gia tvấn đăng ký quốc tịch và trên thế giới, tương ứng với trình độ, kinh nghiệmcủa chuyên gia

12. Bổ sung quy định “hệ thống cơ sở dữ liệu của cơ quan nhà nước có thẩm quyền” là cơ sở để xác định giá thiết bị (điểm a khoản 3 Điều 4 của Thông tư); giá gia công, chế tạo thiết bị (điểm b khoản 3 Điều 4 của Thông tư);

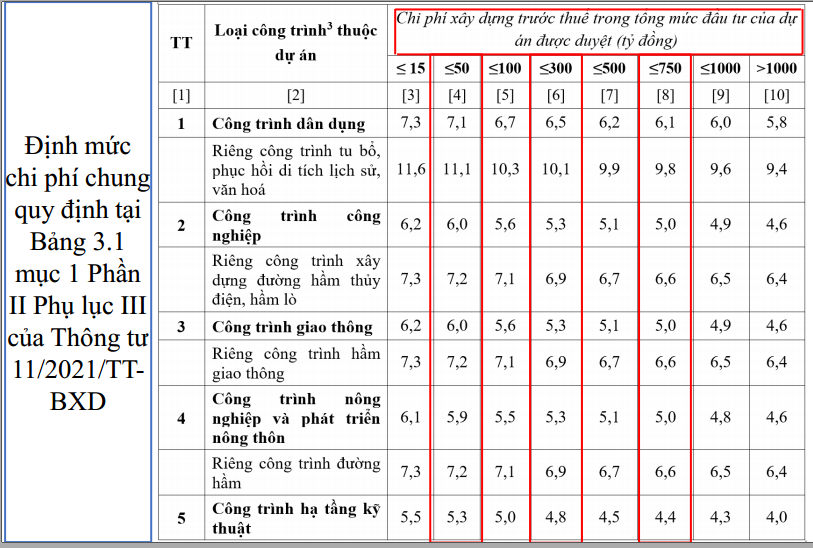

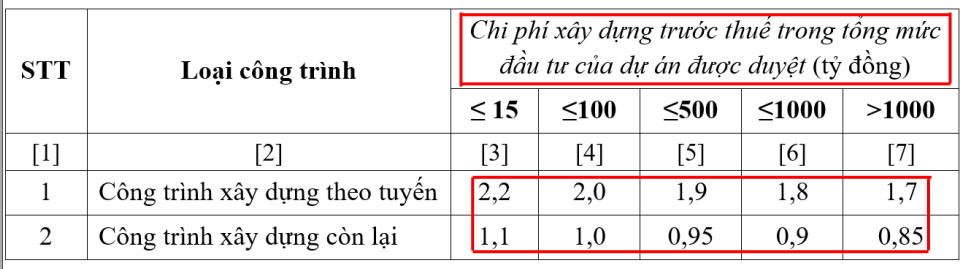

Định mức chi phí nhà tạm để ở và điều hành thi công quy định tại Bảng

3.3 mục 1 Phần II Phụ lục III của Thông tư 11/2021/TT-BXD

14. Bổ sung quy định về tổng tỷ trọng chi phí cho các loại vật liệu, nhân công, máy thi công xây dựng chủ yếu đại diện để xácđịnh chỉ số giá xây dựng (điểm a khoản 4 Điều 10)

➢ Các yếu tố chi phí đầu vào đại diện để xác định chỉ số giá xây dựng là các chi phí về loại vật liệu, nhân công, máy thi công xây dựng chủ yếu cho công trình hoặc loại công trình; và được lựa chọn theo nguyên tắc tổng tỷ trọng chi phí cho các loại vật liệu, nhân công, máy thi công xây dựng chủ yếu này phải chiếm trên 80% trong chi phí vật liệu, nhân công, máy thi công xây dựng tương ứng của công trình.

(1) Mẫu BC kết quả thẩm tra TMĐTXD;

(2) Mẫu thông báo ý kiến thẩm định TMĐTXD của CQ CMXD; (3) Mẫu BC kết quả thẩm định TMĐTXD làm cơ sở phê duyệt TMĐTXD;

(4) Mẫu BC kết quả thẩm tra DT XDCT;

(5) Mẫu thông báo ý kiến thẩm định DT XDCT của CQ CMXD; (6) Mẫu BC kết quả thẩm định DT XDCT làm cơ sở phê duyệt dự toán;

Nguồn: ThS. Vũ Quyết Thắng - VIỆN KINH TẾ XÂY DỰNG

Bài viết liên quan

Quyết toán dự án hoàn thành sử dụng vốn Nhà nước ngoài đầu tư công

Bộ Tài chính có hướng dẫn quyết toán vốn đầu tư dự án hoàn thành của các dự án sử dụng vốn nhà nước ngoài đầu tư công

Giám sát, kiểm tra và nghiệm thu láng nhựa nóng

Việc giám sát kiểm tra được tiến hành thường xuyên trước, trong và sau khi làm lớp láng nhựa nóng trên các loại mặt đường.

Quy trình thi công đóng cọc bê tông cốt thép

Lập hồ sơ quản lý chất lượng công trình

Hồ sơ quản lý chất lượng công trình là tập hợp các hồ sơ, tài liệu có liên quan tới quá trình đầu tư xây dựng công trình cần được lưu lại khi đưa công trình vào sử dụng. Danh mục một bộ hồ sơ hoàn thành công trình đầy đủ được quy địnhcụ thể tại Phụ lục VIB Nghị định 06/2021/NĐ-CP.

Quy trình thí nghiệm nén tĩnh cọc - Nghiệm thu xây dựng 360

Thí nghiệm nén tĩnh cọc được thực hiện trong hai giai đoạn đó là giai đoạn trước khi thi công cọc đại trà và giai đoạn trong hoặc sau khi thi công cọc.

hướng dẫn đăng hồ sơ dự thầu qua mạng năm 2020 theo thông tư 11/2019/tt-bkhdt

Phương pháp xác định sức chịu tải của cọc từ kết quả thí nghiệm nén tĩnh

TCVN 9393:2012 quy định phương pháp thử nghiệm hiện trường bằng tải trọng tĩnh dọc trục áp dụng cho cọc đơn thẳng đứng, cọc đơn xiên, không phụ thuộc kích thước và phương pháp thi công (đóng, ép, khoan thả, khoan dẫn, khoan nhồi...) trong các công trình xây dựng. Tiêu chuẩn không áp dụng cho thí nghiệm cọc tre, cọc cát và trụ vật liệu rời.

Danh mục hồ sơ hoàn công hạng mục phần thượng bộ cầu – tham khảo

Phần mềm QUẢN LÝ CHÂT LƯỢNG 360 là 1 phần mềm nghiêm thu hoàn công quyêt toán và nhật ký tự động. Nếu bạn có nhu cầu sử dụng phần mềm làm hồ sơ hoàn công để đồng bộ với kiểm soát hồ sơ cho tốt thì hãy liên hệ với chúng tôi Ms Thúy 0787 64 65 68 (ĐT/Zalo) - Mr Hòa 0377 101 345 (ĐT/Zalo)

Lập và lưu trữ hồ sơ hoàn thành công trình, Lập hồ sơ Quản lý chất lượng bằng phần mềm Ngiệm thu 360

Chủ đầu tư phải tổ chức lập hồ sơ hoàn thành công trình xây dựng theo quy định tại Phụ lục VIb Nghị định số 06/2021/NĐ-CP trước khi đưa hạng mục công trình hoặc công trình vào khai thác, vận hành.

Quản lý tiến độ thi công xây dựng, lập tiến độ trên phần mềm quản lý chất lượng 360

Chức năng Lập tiến độ thi công là 1 tiện ích hoàn toàn miễn phí được tích hợp trong phần mềm quản lý chất lượng 360 là công cụ không thể thiếu khi lập hồ sơ dự thầu, quản lý tiến độ. Chức năng lập tiến độ thi công hỗ trợ kết xuất tiến độ thi công sang file Excel.

Nội dung báo cáo hoàn thành công tác giám sát thi công xây dựng mới nhất

Mẫu báo cáo hoàn thành công tác giám sát thi công xây dựng được quy định cụ thể tại PHỤ LỤC IVB Nghị định số 06/2021/NĐ-CP ngày 26 tháng 01 năm 2021 của Chính phủ về quản lý chất lượng, thi công xây dựng và bảo trì công trình xây dựng

Dự thảo Thông tư hướng dẫn Nghị định số 50/2021/NĐ-CP quy định chi tiết về hợp đồng xây dựng

Dự thảo Thông tư hướng dẫn Nghị định số 50/2021/NĐ-CP ngày 01 tháng 4 năm 2021 sửa đổi, bổ sung một số điều của Nghị định số 37/2015/NĐ-CP ngày 22 tháng 4 năm 2015 của Chính phủ quy định chi tiết về hợp đồng xây dựng.

Các chỉ tiêu thí nghiệm và phương pháp thử đối với Cốt liệu lớn dùng cho bê tông

Cốt liệu lớn hỗn hợp các hạt cốt liệu có kích thước từ 5 mm đến 70 mm. Cốt liệu lớn có thể là đá dăm, sỏi, sỏi dăm (đập hoặc nghiền từ sỏi) và hỗn hợp từ đá dăm và sỏi hay sỏi dăm.

dùng cho bê tông và vữa")

Các chỉ tiêu thí nghiệm và phương pháp thử đối với Cốt liệu nhỏ (cát) dùng cho bê tông và vữa

Cốt liệu nhỏ là hỗn hợp các hạt cốt liệu kích thước chủ yếu từ 0,14 mm đến 5 mm. Cốt liệu nhỏ có thể là cát tự nhiên, cát nghiền và hỗn hợp từ cát tự nhiên và cát nghiền

Yêu cầu kỹ thuật cốt liệu sử dụng cho bê tông và vữa theo TCVN 7570:2006

Tiêu chuẩn này quy định các yêu cầu kỹ thuật đối với cốt liệu nhỏ (cát tự nhiên) và cốt liệu lớn, có cấu trúc đặc chắc dùng chế tạo bê tông và vữa xi măng thông thường.

Tiêu chuẩn này không áp dụng cho các loại cốt liệu dùng chế tạo bê tông và vữa xi măng đặc biệt (bê tông và vữa nhẹ, bê tông và vữa chống ăn mòn, bê tông khối lớn …).