6. Nhập đầu việc thi công và thời gian nghiệm thu vào phần mềm nghiệm thu xây dựng 360

Hướng dẫn chức năng tìm kiếm đầu việc ghiệm thu, khối lượng và thời gian nghiệm thu vào phần mềm nghiệm thu xây dựng 360

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

Support online

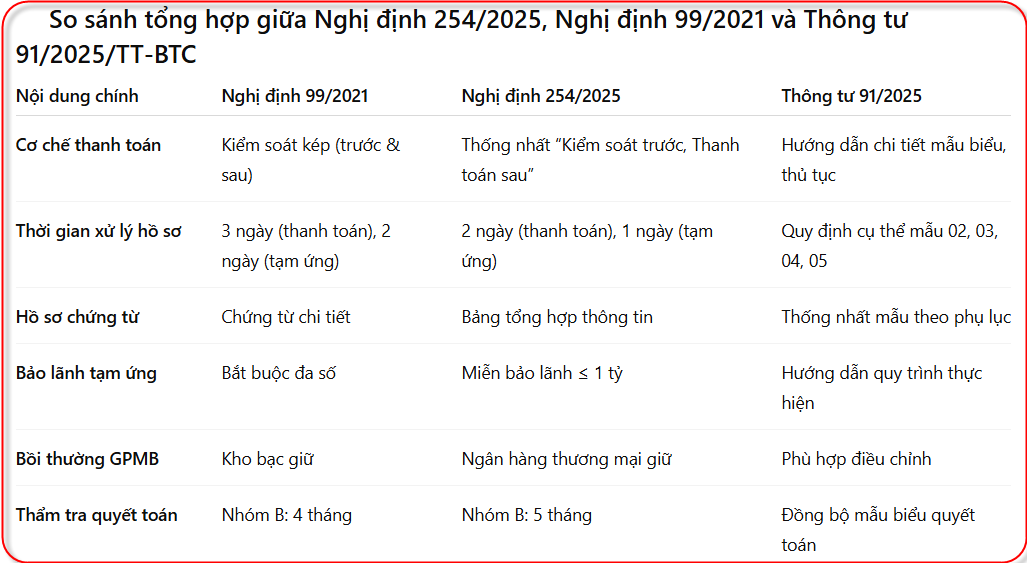

Nghị định 254/2025/NĐ-CP bỏ hẳn cơ chế “thanh toán trước, kiểm soát sau” và thống nhất “Kiểm soát trước, thanh toán sau”, qua đó đẩy nhanh dòng vốn đầu tư công và tăng trách nhiệm của KBNN. Hiệu lực từ 26/9/2025 và thay thế Nghị định 99/2021/NĐ-CP.

Các khoản chi được kiểm soát “Kiểm soát trước, thanh toán sau”: KBNN kiểm tra tính hợp pháp, hợp lệ trước khi chi.

Thời gian xử lý rút xuống: 02 ngày làm việc cho khối lượng hoàn thành; 01 ngày làm việc cho tạm ứng.

So sánh: NĐ 99/2021 cho phép linh hoạt 2 cơ chế → dễ ách tắc; 254/2025 chuẩn hóa một cơ chế + rút ngắn thời gian để tăng tốc giải ngân.

Chuyển từ kiểm soát chứng từ chi tiết sang quản lý thông tin tổng hợp theo mẫu:

Mẫu 02.a/TT (Hợp đồng), 02.b/TT (Dự toán), 02.c/TT (BT–HT–TĐC).

Đơn giản hóa bộ hồ sơ rút vốn: chỉ cần Mẫu 04.a/TT (đề nghị thanh toán), 05.a/TT (giấy rút), 04.b/TT (thu hồi tạm ứng), 03.a/TT (bảng giá trị KL hoàn thành).

So sánh: NĐ 99/2021 yêu cầu nhiều chứng từ chi tiết; 254/2025 trao quyền tự chủ dữ liệu cho chủ đầu tư. TT 91/2025/TT-BTC đi kèm hệ thống mẫu biểu tinh gọn (17 mẫu).

Trọng tâm: nới điều kiện bảo lãnh, rõ trách nhiệm thu hồi, hồ sơ QLDA gọn—nhưng yêu cầu kiểm soát nội bộ chặt.

Không yêu cầu bảo lãnh nếu giá trị tạm ứng ≤ 01 tỷ đồng (hoặc các trường hợp đặc thù như tự thực hiện, thuê TV QLDA…).

So sánh: NĐ 99/2021 nghiêng về yêu cầu bảo lãnh rộng; 254/2025 giảm gánh nặng tài chính, phù hợp dự án nhỏ—song đi kèm trách nhiệm hoàn trả NSNN nếu rủi ro không thu hồi.

Không phải nộp hóa đơn, chứng từ chi tiết từng khoản; căn cứ Bảng xác định KL hoàn thành (03.a/TT) và Bảng phân bổ chi phí QLDA (09/QLDA).

So sánh: So với 99/2021, thủ tục giảm đáng kể nhưng yêu cầu tự chịu trách nhiệm và thiết lập kiểm soát nội bộ chặt chẽ hơn.

Trường hợp người có đất không nhận hoặc tranh chấp, chuyển tiền về ngân hàng TM Nhà nước chi phối, tránh “giữ tiền dân sự” tại KBNN.

So sánh: Khắc phục điểm nghẽn trước đây ở 99/2021, giảm ách tắc tại Kho bạc và minh bạch dòng tiền.

Giữ nguyên thẩm quyền phê duyệt theo người quyết định đầu tư nhưng siết tiến độ, tận dụng tối đa kết quả kiểm toán/thanh tra.

Thời gian thẩm tra quyết toán từ 04 → 05 tháng (nhóm B) để xử lý hồ sơ phức tạp.

So sánh: NĐ 99/2021 ngắn hơn → dễ tạo áp lực; 254/2025 cân bằng kỷ luật thời gian và thực tiễn khối lượng.

Cho phép dùng kết quả Kiểm toán Nhà nước/kết luận thanh tra nếu đủ nội dung, tránh thuê kiểm toán độc lập trùng lặp.

So sánh: Giảm chi phí, rút ngắn quy trình so với NĐ 99/2021; TT 91/2025 chuẩn hóa mẫu quyết toán đồng bộ.

Loại trừ các chi phí không tạo tài sản (khối lượng hủy bỏ, khảo sát không dùng…) khỏi giá trị tài sản, tăng kỷ luật tài chính.

So sánh: Nhấn mạnh nguyên tắc hiệu quả – minh bạch mạnh hơn so với khung cũ ở 99/2021.

============

Liên hệ mua phần mềm Nghiệm thu quyết toán và Quản lý dự án 0787 64 65 68 / 090 336 7479 để được tư vấn và hỗ trợ tốt nhất

Tải phần mềm nghiệm thu hoàn công quyết toán demo miễn phí: TẢI VỀ

Tải phần mềm Quản lý dự án cho CĐT và TV QLDA demo miễn phí: TẢI VỀ

Tải phần mềm Quản lý thi công cho ĐVTC demo miễn phí: TẢI VỀ

============

Hướng dẫn nhập số liệu cho bảng 3a theo NĐ 254/2025 và tải phụ lục chi tiết

Bài viết liên quan

6. Nhập đầu việc thi công và thời gian nghiệm thu vào phần mềm nghiệm thu xây dựng 360

Hướng dẫn chức năng tìm kiếm đầu việc ghiệm thu, khối lượng và thời gian nghiệm thu vào phần mềm nghiệm thu xây dựng 360

2. Hướng dẫn đọc file excel khi chỉ có 1 bảng thanh toán và không có mã hiệu công tác bằng ntxd360

Nhiều trường hợp người dùng không có bảng dự toán, mã hiệu công tác mà chỉ có file excel dự thầu hoặc thanh toán thì có thể thực hiện từng bước 1 theo video để lấy đầy đủ số liệu làm hồ sơ nghiệm thu QLCL và thanh toán 3a, thanh toán 04 và quyết toán khối lượng

1. Hướng dẫn làm 1 bộ hồ sơ nghiệm thu thanh toán và QLCL đầy đủ

Hướng dẫn thao tác cơ bản, đơn giản nhất để hoàn thành 1 bộ hồ sơ nghiệm thu, thanh toán bằng phần mềm nghiệm thu xây dựng 360

Tổng hợp các video hướng dẫn phần mềm nghiệm thu xây dựng 360

Tổng hợp tất tần tật video hướng dẫn phần mềm nghiệm thu xây dựng 360, trọn bộ hồ sơ quản lý chất lượng