DỰ THẢO THÔNG TƯ HƯỚNG DẪN NGHỊ ĐỊNH 10/2021 XÁC ĐỊNH CHI PHÍ QUẢN LÝ VÀ ĐẦU TƯ XÂY DỰNG

Các phần cũ giống của NĐ 68 nên không giới thiệu lại, chỉ giới thiệu thêm các phần hay vướng cần trao đổi nhiều hơn

DỰ PHÒNG TRONG TỔNG MỨC ĐẦU TƯ

2.1.5. Xác định chi phí dự phòng

Chi phí dự phòng (GDP) được xác định bằng tổng của chi phí dự phòng cho khối lượng, công việc phát sinh (GDP1) và chi phí dự phòng do yếu tố trượt giá (GDP2) theo công thức:

GDP = GDP1 + GDP2 (1.7)

Chi phí dự phòng cho khối lượng, công việc phát sinh (GDP1) xác định theo công thức sau:

kps: tỷ lệ dự phòng cho khối lượng, công việc phát sinh, kps≤10%.

Đối với dự án đầu tư xây dựng chỉ lập báo cáo kinh tế - kỹ thuật đầu tư xây dựng thì kps≤5%.

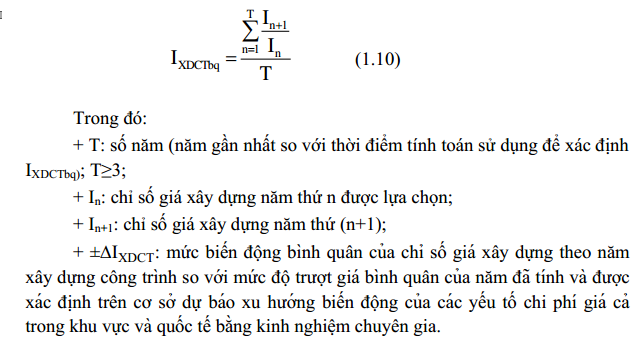

Chi phí dự phòng do yếu tố trượt giá (GDP2) được xác định trên cơ sở độ dài thời gian xây dựng công trình của dự án, mức độ biến động giá bình quân của tối thiểu 3 năm gần nhất, phù hợp với loại công trình, theo khu vực xây dựng và phải tính đến xu hướng biến động của các yếu tố chi phí, giá cả trong khu vực và quốc tế. Chi phí dự phòng do yếu tố trượt giá (GDP2) được xác định theo công thức sau:

IXDCTbq: chỉ số giá xây dưng̣ sử dung̣ tinh́ dư ̣phòng cho yếu tố trượt giá đươc̣ xác định bằng cách tính bình quân các chỉ số giá xây dựng liên hoàn theo loại công trình của tối thiểu 3 năm gần nhất so với thời điểm tính toán (không tính đến những thời điểm có biến động bất thường về giá nguyên liệu, nhiên liệu và vật liệu xây dựng), được xác định theo công thức sau:

Cơ sở xác định đơn giá xây dựng chi tiết của công trình

Cơ sở xác định đơn giá xây dựng chi tiết của công trình:

Danh mục các công tác xây dựng của công trình cần lập đơn giá;

Định mức dự toán xây dựng theo danh mục cần lập đơn giá;

Giá vật liệu (chưa bao gồm thuế giá trị gia tăng) đến hiện trường công trình;

Giá nhân công xây dựng của công trình;

Giá ca máy và thiết bị thi công của công trình (hoặc giá thuê máy và thiết bị thi công).

Phương pháp xác định dự toán xây dựng công trình điều chỉnh

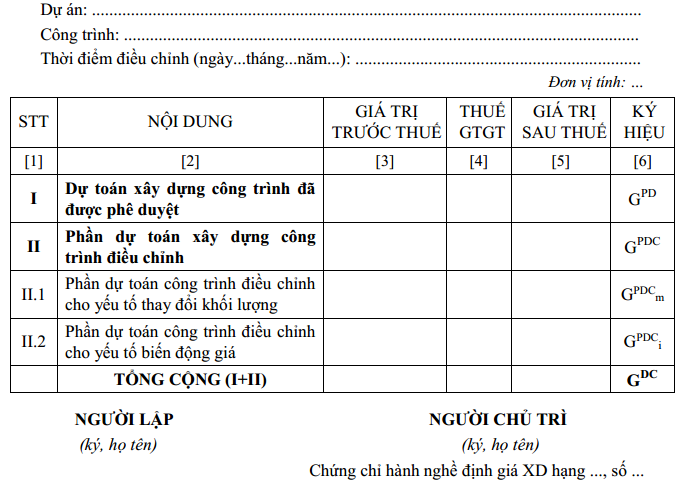

Dự toán xây dựng công trình điều chỉnh (GDC) được xác định bằng dự toán xây dựng đã được phê duyệt (GPD) cộng (hoặc trừ) phần giá trị tăng (hoặc giảm). Phần giá trị tăng (hoặc giảm) là phần giá trị dự toán điều chỉnh (GPDC). Dự toán xây dựng công trình điều chỉnh xác định theo công thức sau:

GDC = GPD ± GPDC (2.20)

Phần dự toán xây dựng công trình điều chỉnh được xác định do yếu tố thay đổi khối lượng và yếu tố trượt giá:

GPDC = GPDCm + GPDCi (2.21)

Dự toán xây dựng công trình điều chỉnh được tổng hợp theo Bảng 2.9 Phụ lục này.

Bảng 2.9: TỔNG HỢP DỰ TOÁN XÂY DỰNG CÔNG TRÌNH ĐIỀU CHỈNH

1. Phần dự toán xây dựng điều chỉnh do yếu tố thay đổi khối lượng

Phần dự toán xây dựng điều chỉnh do yếu tố thay đổi khối lượng được xác định theo công thức sau:

1.1. Phần chi phí xây dựng điều chỉnh do yếu tố thay đổi khối lượng (GPDCXDm) được xác định theo công thức:

1.2. Phần chi phí thiết bị điều chỉnh cho yếu tố thay đổi khối lượng (GPDCTBm) được xác định theo công thức:

1.3. Phần chi phí tư vấn đầu tư xây dựng điều chỉnh (GPDCTVm) và phần chi phí khác điều chỉnh (GPDCKm) do yếu tố thay đổi khối lượng được xác định như mục 4, 5 Mục 1 Phụ lục này. Trong đó, khối lượng cần tính toán xác định làphần khối lượng thay đổi (tăng, giảm, phát sinh).

2. Phần dự toán xây dựng công trình điều chỉnh do yếu tố biến động giá

Phần dự toán xây dựng công trình điều chỉnh do yếu tố biến động giá được xác định theo công thức sau:

GPDCi = G XDiPDC+ GTBiPDC (2.25)

2.1. Xác định phần chi phí xây dựng điều chỉnh (GPDCXDi)

2.1.1. Phương pháp bù trừ trực tiếp

a) Xác định chi phí vật liệu điều chỉnh (VL)

Phần chi phí vật liệu điều chỉnh (VL) được xác định bằng tổng chi phí điều chỉnh của từng loại vật liệu thứ j (VLj) theo công thức sau:

Phần chi phí điều chỉnh loại vật liệu thứ j được xác định theo công thức sau:

Giá vật liệu xây dựng tại thời điểm điều chỉnh được xác định trên cơ sở công bố giá vật liệu xây dựng của địa phương phù hợp với thời điểm điều chỉnh và mặt bằng giá thị trường tại nơi xây dựng công trình. Trường hợp giá vật liệu xây dựng theo công bố giá của địa phương không phù hợp với mặt bằng giá thị trường tại nơi xây dựng công trình và các loại vật liệu xây dựng không có trong công bố giá vật liệu xây dựng của địa phương thì giá của các loại vật liệu này được xác định trên cơ sở lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu xây dựng (trừ những loại vật liệu xây dựng lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường) đảm bảo đáp ứng nhu cầu sử dụng vật liệu của công trình về tiến độ, khối lượng cung cấp, tiêu chuẩn chất lượng, kỹ thuật của vật liệu hoặc giá của loại vật liệu xây dựng có tiêu chuẩn, chất lượng tương tự đã và đang được sử dụng ở công trình khác.

b) Xác định chi phí nhân công điều chỉnh (NC)

Chi phí nhân công điều chỉnh được xác định theo công thức sau:

Trong đó:

QiNC: lượng hao phí nhân công của công tác thứ i trong khối lượng xây dựng cần điều chỉnh (i=1÷n);

CLiNC: giá trị chênh lệch đơn giá nhân công của công tác thứ i tại thời điểm điều chỉnh so với đơn giá nhân công trong dự toán được duyệt (i=1÷n).

Đơn giá nhân công tại thời điểm điều chỉnh được xác định theo hướngdẫn của cơ quan nhà nước có thẩm quyền phù hợp với quy định hiệnhành

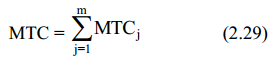

c) Xác định chi phí máy thi công điều chỉnh (MTC)

Chi phí máy thi công điều chỉnh (MTC) được xác định bằng tổng chi phí điều chỉnh của từng loại máy thi công thứ j (MTCj) theo công thức sau:

Chi phí điều chỉnh máy thi công thứ j được xác định theo công thức sau:

Trong đó:

QJiMTC: lượng hao phí máy thi công thứ j của công tác xây dựng thứ i trong khối lượng xây dựng cần điều chỉnh (i=1÷n);

CLJMTC: giá trị chênh lệch giá ca máy thi công thứ j tại thời điểm điều chỉnh so với giá ca máy thi công trong dự toán được duyệt (i=1÷n).

Giá ca máy thi công tại thời điểm điều chỉnh được xác định theo hướng dẫncủa cơ quan nhà nước có thẩm quyền phù hợp với quy định hiện hành.

Phần chi phí xây dựng điều chỉnh được tổng hợp theo Bảng 2.10 Phụ lục này.

Bảng 2.10: TỔNG HỢP DỰ TOÁN PHẦN CHI PHÍ XÂY DỰNG ĐIỀU CHỈNH

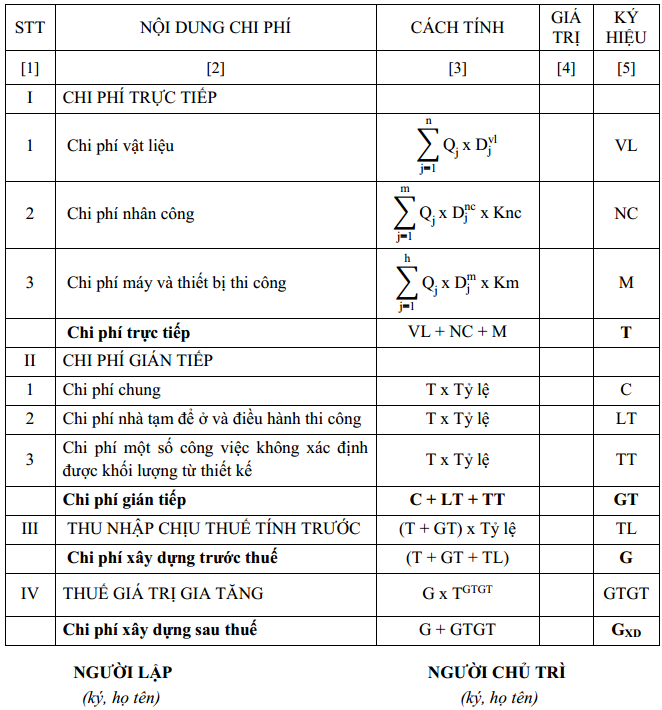

PHƯƠNG PHÁP XÁC ĐỊNH DỰ TOÁN CHI PHÍ XÂY DỰNG

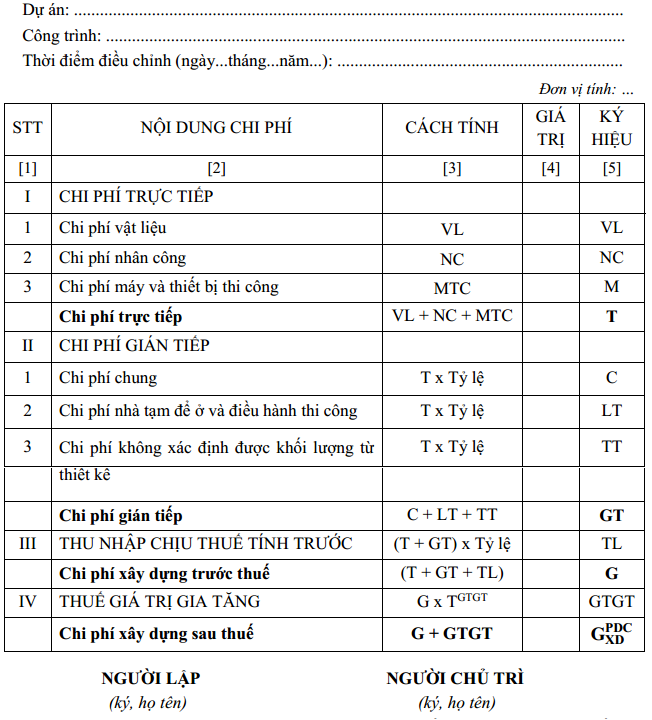

XÁC ĐỊNH CHI PHÍ TRỰC TIẾP

Chi phí trực tiếp trong chi phí xây dựng được xác định như sau:

Xác định theo khối lượng và đơn giá xây dựng chi tiết

1.1 Khối lượng các công tác xây dựng được xác định từ hồ sơ thiết kế kỹ thuật hoặc thiết kế bản vẽ thi công hoặc thiết kế FEED, các chỉ dẫn kỹ thuật, yêu cầu kỹ thuật, nhiệm vụ công việc phải thực hiện của dự án, công trình, hạng mục công trình.

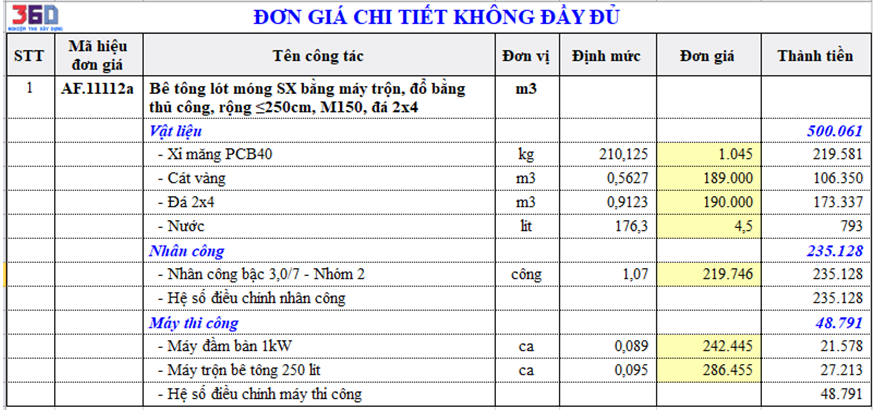

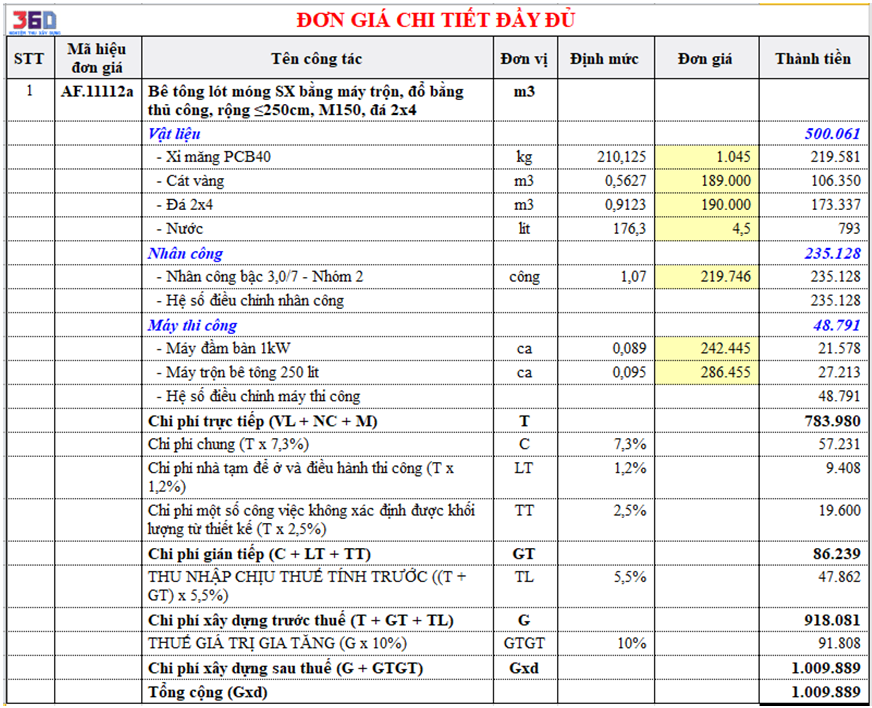

1.2. Đơn giá xây dựng chi tiết của công trình gồm: đơn giá không đầy đủ (bao gồm chi phí vật liệu, chi phí nhân công, chi phí máy và thiết bị thi công) hoặc đơn giá đầy đủ (gồm chi phí vật liệu, chi phí nhân công, chi phí máy và thiết bị thi công, chi phí gián tiếp và thu nhập chịu thuế tính trước). Chủ đầu tư căn cứ vào đặc điểm, tính chất và điều kiện cụ thể của từng công trình, gói thầu để quyết định việc sử dụng đơn giá xây dựng chi tiết không đầy đủ hoặc đầy đủ để xác định dự toán xây dựng.

Đơn giá xây dựng chi tiết của công trình được áp dụng theo đơn giá xây dựng chi tiết do cơ quan nhà nước có thẩm quyền công bố hoặc xác định theo giá xây dựng tổng hợp tại Phụ lục số 4 ban hành kèm theo Thông tư này.

XÁC ĐỊNH CHI PHÍ GIÁN TIẾP

1. Chi phí chung

1.1. Nội dung chi phí chung

Chi phí quản lý chung của doanh nghiệp là chi phí quản lý của doanh nghiệp được phân bổ cho công trình, gồm các chi phí: lương cho ban điều hành; lương cho người lao động; chi trả trợ cấp mất việc; chi phí đóng bảo hiểm cho người lao động theo quy định; chi phí phúc lợi; chi phí bảo trì văn phòng và các phương tiện; chi phí tiện ích văn phòng; chi phí thông tin liên lạc và giao thông đi lại; chi phí sử dụng tiện ích điện, nước; chi phí nghiên cứu và phát triển; chi phí quảng cáo; chi phí xã hội; chi phí tặng, biếu, từ thiện; chi phí thuê đất, văn phòng và chỗ ở; chi phí khấu hao; khấu hao chi phí nghiên cứu thử nghiệm; khấu hao chi phí phát triển; thuế, lệ phí, phí theo quy định; bảo hiểm tổn thất; chi phí bảo đảm hợp đồng; một số chi phí phục vụ cho quản lý khác của doanhnghiệp.

Chi phí điều hành sản xuất tại công trường là toàn bộ chi phí cho bộ máy quản lý của doanh nghiệp tại công trường, gồm các chi phí: chi phí phục vụ côngnhân, chi phí phục vụ thi công tại công trường, chi phí quản lý lao động; điệnnước tại công trường; chi phíđảm bảo an toàn lao động (chi phí huấn luyện antoàn lao động, chi phí lập và thực hiện các biện pháp kỹ thuật an toàn, chi phíphòng, chống yếu tố nguy hiểm, yếu tố độc hại, các chi phí khác có liên quanđến đảm bảo an toàn lao động); lương và phụ cấp cho người lao động bao gồmlương và các loại phụ cấp cho cán bộ, nhân viên tại văn phòng hiện trường; v.v...

Chi phí bảo hiểm của người lao động trực tiếp mà người sử dụng lao động phải nộp cho Nhà nước theo quy định (bảo hiểm xã hội, bảo hiểm y tế, công đoàn, bảo hiểm thất nghiệp, bảo hiểm tai nạn nghề nghiệp, bảo hiểm khác…).

1.2. Xác định chi phí chung

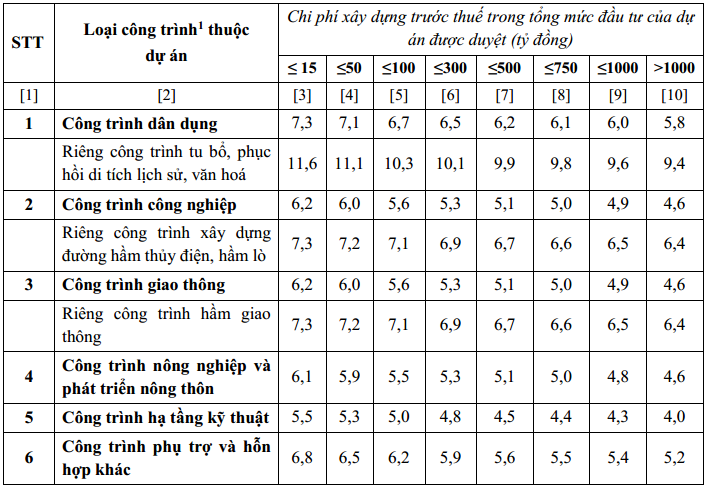

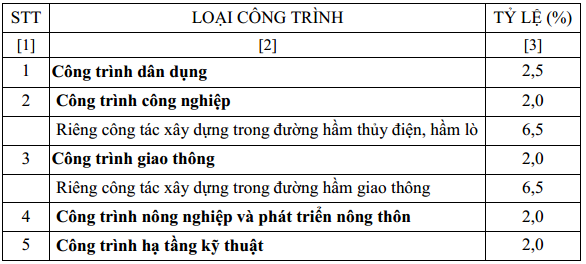

a) Chi phí chung theo chi phí trực tiếp

Chi phí chung được xác định bằng định mức tỷ lệ (%) nhân với chi phí trực tiếp trong dự toán xây dựng. Định mức tỷ lệ (%) chi phí chung được xác định theo tổng chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt hướng dẫn tại Bảng 3.1 Phụ lục này.

BẢNG 3.1 ĐỊNH MỨC CHI PHÍ CHUNG TÍNH TRÊN CHI PHÍ TRỰC TIẾP

Trường hợp dự án đầu tư xây dựng có nhiều loại công trình thì định mức tỷ lệ (%) chi phí chung trong dự toán xây dựng được xác định theo loại công

Trường hợp sử dụng phương pháp xác định khối lượng tính theo thiết kế cơ sở để xác định tổng mức đầu tư của dự án thì chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt tại Bảng 3.1 là chi phí xây dựng trước thuế được xác định hoặc ước tính trong sơ bộ tổng mức đầu tư được duyệt.

Trường hợp nhà thầu thi công xây dựng công trình phải tự tổ chức khai thác và sản xuất các loại vật liệu đất, đá, cát sỏi để phục vụ thi công xây dựng công trình thì chi phí chung trong dự toán xác định giá vật liệu bằng tỷ lệ 2,5% trên chi phí nhân công và chi phí máy thi công.

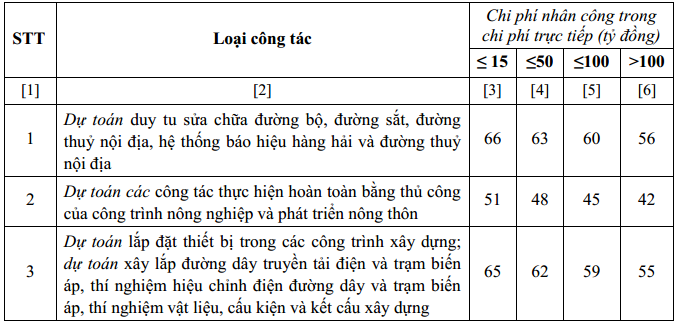

b) Xác định chi phí chung theo chi phí nhân công

Chi phí chung được xác định bằng định mức tỷ lệ (%) trên chi phí nhân công trong dự toán xây dựng, lắp đặt của công trình theo hướng dẫn tại Bảng 3.2Phụ lục này.

BẢNG 3.2 ĐỊNH MỨC CHI PHÍ CHUNG TÍNH TRÊN CHI PHÍ NHÂN CÔNG

Đối với các công trình xây dựng tại vùng núi, biên giới, trên biển và hải đảo thì định mức tỷ lệ chi phí chung quy định tại Bảng 3.1và Bảng 3.2 được điều chỉnh với hệ số từ 1,05 đến 1,1 tuỳ điều kiện cụ thể của công trình.

2. Chi phí nhà tạm để ở và điều hành thi công

Chi phí nhà tạm để ở và điều hành thi công được xác định bằng tỷ lệ phần trăm (%) nhân với chi phí trực tiếp. Định mức tỷ lệ (%) chi phí nhà tạm để ở và điều hành thi công được xác định theo chi phíxây dựng trước thuế trong tổngmức đầu tư được duyệt hướng dẫn tại Bảng 3.3 Phụ lục này

BẢNG 3.3 ĐỊNH MỨC CHI PHÍ NHÀ TẠM ĐỂ Ở VÀ ĐIỀU HÀNH THI CÔNG

3. Chi phí một số công việc không xác định được khối lượng từ thiết kế

3.1. Nội dung chi phí một số công việc không xác định được từ thiết kế:

Chi phí một số công việc không xác định được từ thiết kế gồm: Chi phí an toàn lao động và bảo vệ môi trường cho người lao động trên công trường và môi trường xung quanh; chi phí thí nghiệm vật liệu của nhà thầu; chi phí di chuyển lực lượng lao động trong nội bộ công trường; chi phí bơm nước, vét bùn không thường xuyên.

3.2. Chi phí không xác định được khối lượng từ thiết kế được xác định bằng tỷ lệ phần trăm (%) trên chi phí trực tiếp của dự toán xây dựng được quy định tại Bảng 3.4Phụ lục này.

BẢNG 3.4 ĐỊNH MỨC CHI PHÍ MỘT SỐ CÔNG VIỆC KHÔNG XÁC ĐỊNH ĐƯỢC TỪ THIẾT KẾ

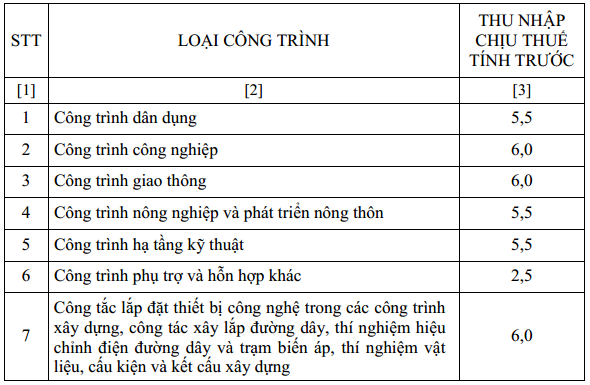

THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

Thu nhập chịu thuế tính trước được tính bằng tỷ lệ phần trăm (%) trên chi phí trực tiếp và chi phí gián tiếp trong dự toán chi phí xây dựng.

BẢNG 3.5 ĐỊNH MỨC THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

Trường hợp nhà thầu thi công xây dựng công trình phải tự tổ chức khai thác và sản xuất các loại vật liệu đất, đá, cát sỏi để phục vụ thi công xây dựng công trình thì thu nhập chịu thuế tính trước tính trong dự toán xác định giá vật liệu bằng tỷ lệ 3% trên chi phí trực tiếp và chi phí gián tiếp.

TỔNG HỢP DỰ TOÁN CHI PHÍ XÂY DỰNG

Chi phí xây dựng tính theo khối lượng và đơn giá xây dựng chi tiết không đầy đủ, giá xây dựng tổng hợp không đầy đủ được tổng hợp theo Bảng 3.6

BẢNG 3.6 TỔNG HỢP DỰ TOÁN CHI PHÍ XÂY DỰNG

Chi phí vật liệu (Djvl), chi phí nhân công (Djnc), chi phí máy và thiết bị thi công (Djm) trong đơn giá xây dựng chi tiết của công trình không đầy đủ và giá xây dựng tổng hợp không đầy đủ được xác định trên cơ sở đơn giá xây dựngcông trình do địa phương công bố (có điều chỉnh về thời điểm tính toán); hoặc tính toán và tổng hợp theo phương pháp hướng dẫn tại Phụ lục số 4 ban hành kèm theo Thông tư này

Định mức tỷ lệ chi phí gián tiếp và thu nhập chịu thuế tính trước được quy định tại Bảng 3.1, Bảng 3.2, Bảng 3.3, Bảng 3.4 và Bảng 3.5 Phụ lục này;

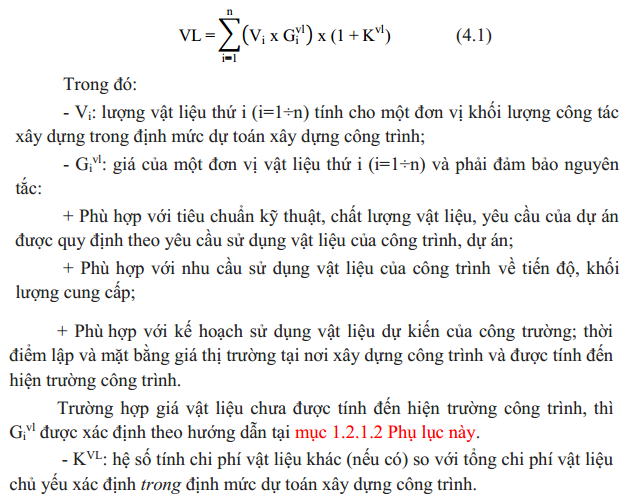

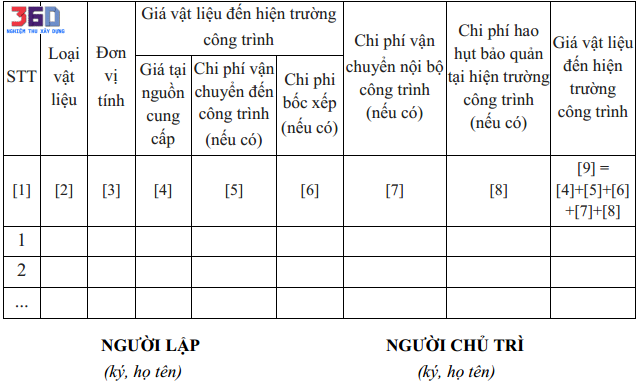

Phương pháp xác định giá vật liệu đến hiện trường

Chi phí vật liệu được xác định theo công thức

Đối với các loại vật liệu có trong thị trường trong nước:

Vật liệu xây dựng được xác định theo công bố giá vật liệu của địa phương đảm bảo phù hợp với các nguyên tắc nêu tại mục 1.2.1.1 Phụ lục này;

Trường hợp giá vật liệu trong công bố giá vật liệu của địa phương khôngđảm bảo nguyên tắc trên hoặc chưa có trong công bố giá thì giá vật liệu được xác định trên cơ sở: Lựachọnmức giá phù hợpgiữa các báo giá của nhà sảnxuất hoặc nhà cung ứng vật liệu xây dựng (không áp dụng đối với các loại vật liệu lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường) đảm bảođáp ứng nhu cầu sử dụng vật liệu của công trình về tiến độ dự kiến, khối

lượng cung cấp, tiêu chuẩn chất lượng, kỹ thuật của vật liệu; hoặc tham khảo giá củaloại vật liệu xây dựng có tiêu chuẩn, chất lượng tương tự đã được sử dụng ở công trình khác.

Đối với các loại vật liệu xây dựng phải nhập khẩu (do thị trường trong nước không có hoặc theo quy định tại hiệp định vay vốn của nhà tài trợ đối với các dự án sử dụng nguồn vốn ODA) thì giá các loại vật liệu này xác định trên cơ sở lựa chọn mức giá thấp nhất trong số các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu xây dựng phù hợp với tiêu chuẩn chất lượng, xuất xứ hàng hóa và mặt bằng giá khu vực. Giá vật liệu được quy đổi ra tiền Việt Nam theo tỷ giá tại thời điểm lập dự toán

BẢNG 4.1 TÍNH GIÁ VẬT LIỆU ĐẾN HIỆN TRƯỜNG CÔNG TRÌNH

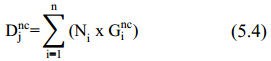

Xác định chi phí nhân công (NC)

Chi phí nhân công được xác định theo công thức:

NC = N x Gnc

(4.3)

Trong đó:

N: lượng hao phí lao động tính bằng ngày công trực tiếp theo cấp bậc bình quân cho một đơn vị khối lượng công tác xây dựng xác định theo định mứcdự toán xây dựng;

Gnc: đơn giá nhân công của công nhân trực tiếp xây dựng được xác định theo hướng dẫn của cơ quan nhà nước có thẩm quyền.

Xác định chi phí máy thi công (MTC)

Chi phí máy thi công được xác định bằng công thức sau:

Trong đó:

Mi: lượng hao phí ca máy của loại máy, thiết bị thi công chính thứ i (i= 1÷n) tính cho một đơn vị khối lượng công tác xây dựng xác định theo định mứcdự toán xây dựng;

Gimtc: giá ca máy của loại máy, thiết bị thi công chính thứ i (i=1÷n) theo bảng giá ca máy và thiết bị thi công của công trình hoặc giá thuê máy xác định theo hướng dẫn của cơ quan nhà nước có thẩm quyền.

Kmtc: hệ số tính chi phí máy khác (nếu có) so với tổng chi phí máy, thiết bị thi công chủ yếu xác định trong định mức dự toán xây dựng công trình

PHƯƠNG PHÁP XÁC ĐỊNH DỰ TOÁN CHI PHÍ KHẢO SÁT XÂY DỰNG

XÁC ĐỊNH DỰ TOÁN CHI PHÍ KHẢO SÁT XÂY DỰNG

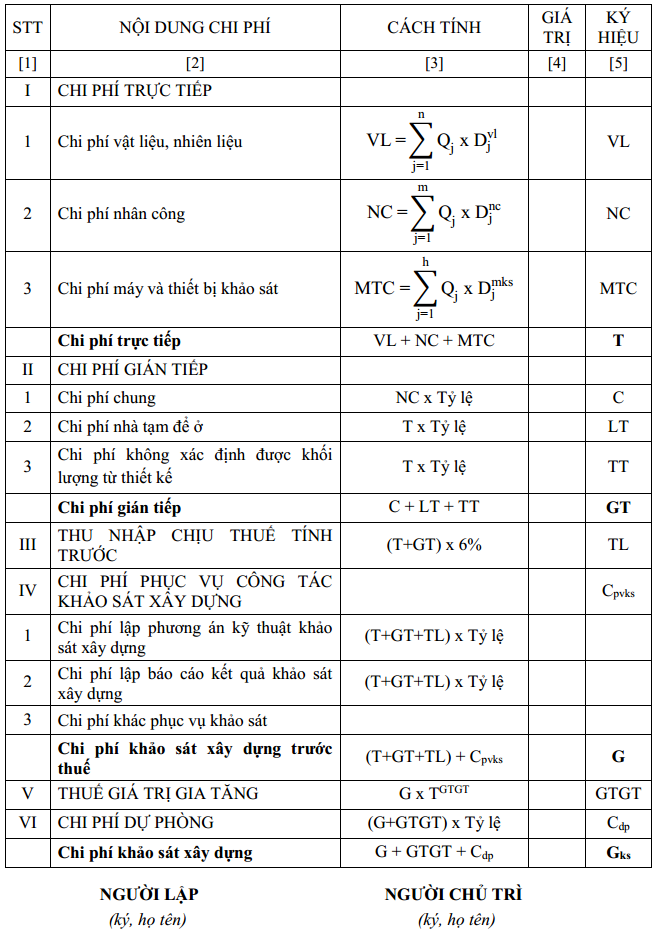

Dự toán chi phí khảo sát xây dựng xác định theo công thức sau:

Cpvks: chi phí phục vụ công tác khảo sát xây dựng;

TGTGT: thuế suất thuế GTGT quy định cho công tác khảo sát xây dựng;

Cdp: chi phí dự phòng.

Chi phí trực tiếp (T):

Được xác định theo khối lượng và đơn giá xâydựng chi tiết không đầy đủ theo công thức sau:

Trong đó:

Vi: mức hao phí vật liệu, nhiên liệu thứ i (i=1÷n) tính cho một đơn vị khối lượng công tác khảo sát xây dựng theo định mức dự toán khảo sát xây dựng;

Givl: giá của một đơn vị khối lượng vật liệu, nhiên liệu thứ i (i=1÷n) được xác định theo mức giá do cơ quan nhà nước có thẩm quyền công bố. Trường hợp loại vật liệu, nhiên liệu không có trong công bố giá của cơ quan nhà nước có thẩm quyền được xác định theo báo giá phù hợp với thời điểm lập đơn giá và giá thị trường nơi thực hiện công tác khảo sát xây dựng.

Kvl: hệ số chi phí vật liệu, nhiên liệu khác (nếu có) so với tổng chi phí vật liệu, nhiên liệu chủ yếu xác định trong định mức dự toán khảo sát xây dựng.

+ Đơn giá nhân công (Djnc) xác định theo công thức:

Trong đó:

Ni: mức hao phí ngày công của kỹ sư, công nhân cho một đơn vị khối lượng công tác khảo sát xây dựng thứ i (i=1÷n) theo định mức dự toán khảo sát xây dựng;

Gnc: giá nhân công của kỹ sư, nhân công trực tiếp khảo sát được xác định theo hướng dẫn của cơ quan nhà nướccó thẩm quyền công bố.

+ Đơn giá ca máy và thiết bị khảo sát (Djmks) xác định theo công thức:

Trong đó:

Mi: mức hao phí ca máy của loại máy, thiết bị khảo sát chính thứ i (i=1÷n) tính cho một đơn vị khối lượng công tác khảo sát xây dựng theo định mức dự toán khảo sát xây dựng;

Gimks: giá ca máy của loại máy, thiết bị khảo sát chính thứ i (i=1÷n) theo bảng giá ca máy do cơ quan nhà nước có thẩm quyền công bố hoặc giá thuê máy phù hợp với thời điểm lập đơn giá và giá thị trường tại nơi thực hiện công tác khảo sát xây dựng;

Kmks: hệ số chi phí máy khác (nếu có) so với tổng chi phí máy, thiết bị khảo sát chủ yếu xác định trong định mức dự toán khảo sát xây dựng.

1.2. Chi phí gián tiếp (GT)

Chi phí gián tiếp gồm các chi phí theo hướng dẫn cụ thể tại điểm b, khoản2, Điều 12 Thông tư này, cụ thể như sau:

Chi phí chung (chi phí tại doanh nghiệp, chi phí điều hành sản xuất tại công trường và chi phí bảo hiểm của người sử dụng lao động phải nộp cho người lao động) được xác định bằng tỷ lệ (%) trên chi phí nhân công trong chi phí trực tiếp. Định mức tỷ lệ chi phí chung được quy định tại Bảng 5.1:

Bảng 5.1: ĐỊNH MỨC TỶ LỆ CHI PHÍ CHUNG TRONG DỰ TOÁN CHI PHÍ KHẢO SÁT XÂY DỰNG

Chi phí nhà tạm để ở và điều hành thi công, chi phí không xác định được khối lượng từ thiết kế được xác định như sau:

Tùy theo loại công tác khảo sát, khối lượng công tác khảo sát, điều kiện thực tế của công tác khảo sát và loại công trình, chi phí lán trại, chi phí không xác định được khối lượng từ thiết kế được xác định bằng tỷ lệ (%) trên tổng chi phí trực tiếp (T). Định mức tỷ lệ chi phí nhà tạm để ở và điều hành thi công, chi phí không xác định được khối lượng từ thiết kế được xác định theo hướng dẫn tại Bảng 3.4, Bảng 3.5 Phụ lục số 3 ban hành kèm theo Thông tư này.

Trường hợp chi phí nhà tạm để ở và điều hành thi công, chi phí không xác định được khối lượng từ thiết kế xác định theo tỷ lệ (%) nêu trên không phù hợp thì lập dự toán cụ thể đối với khoản chi phí này.

1.3. Thu nhập chịu thuế tính trước (TL)

Thu nhập chịu thuế tính trước (TL) được xác định bằng 6% trên tổng chi phí trực tiếp (T) và chi phí gián tiếp (GT).

1.4. Chi phí phục vụ công tác khảo sát xây dựng (Cpvks)

Chi phí phục vụ công tác khảo sát xây dựng xác định theo công thức sau:

Cpvks = Cpabc + Ckpvks (5.6)

Trong đó:

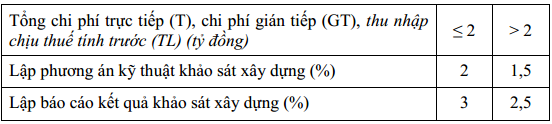

Cpabc: chi phí lập phương án kỹ thuật khảo sát, lập báo cáo kết quả khảo sát xây dựng được xác định bằng tỷ lệ (%) trên tổng chi phí trực tiếp (T), chi phígián tiếp (GT), thu nhập chịu thuế tính trước (TL), cụ thể tạiBảng 5.2:

Bảng 5.2: ĐỊNH MỨC CHI PHÍ PHỤC VỤ CÔNG TÁC KHẢO SÁT XÂY DỰNG

Ckpvks: chi phí khác phục vụ khảo sát có thể bao gồm chi phí di chuyển máy và thiết bị khảo sát; chi phí đảm bảo an toàn giao thông và chi phí bảo hiểm trách nhiệm nghề nghiệp. Các chi phí này được xác định bằng cách lập dự toán. Tùy theo loại công tác khảo sát, khối lượng công tác khảo sát, phương án khảo sát để dự tính các chi phí này trong dự toán cho phù hợp.

1.5. Thuế giá trị gia tăng (GTGT)

Thuế giá trị gia tăng được xác định theo quy định đối với công tác khảo sát xây dựng.

1.6. Chi phí dự phòng (Cdp)

Chi phí dự phòng được xác định tối đa bằng 10% trên tổng chi phí trực tiếp, chi phí gián tiếp, thu nhập chịu thuế tính trước, chi phí phục vụ công tác khảo sát và thuế giá trị gia tăng.

Dự toán chi phí khảo sát xây dựng được tổng hợp theo bảng sau:

Bảng 5.3: TỔNG HỢP DỰ TOÁN CHI PHÍ KHẢO SÁT XÂY DỰNG

Khi nghiệm thu các công tác đến ván khuôn thì phần mềm sẻ tự chọn cho bạn bảng số liệu tương ứng. Người dùng chỉ việc nhập số liệu dài, rộng, cao vào là được

Khi làm hồ sơ nghiệm thu công tác hoàn thiện người dùng thường có lis công việc cần nghiệm thu kèm theo. Trong phần mềm nghiệm thu xây dựng 360 sẻ tự động tìm kiếm bảng tương ứng cho công tác nghiệm thu của nó để xuất biên bản tự động

.png)

.png)

các loại dùng trong bê tông (áp dụng TCVN 7572:2006)")

")

")