3 phần mềm tối ưu nhất để làm hồ sơ nghiệm thu và quản lý thi công cũng như quản lý dự án

Mọi Doanh nghiệp đều phải áp dụng công nghệ 4.0 để tối ưu hóa cho doanh nghiệp mình

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

Support online

PHỤ LỤC SỐ 9

PHƯƠNG PHÁP XÁC ĐỊNH DỰ TOÁN CHI PHÍ KHẢO SÁT XÂY DỰNG

(Ban hành kèm theo Thông tư số 09/2019/TT-BXD ngày 26/12/2019

của Bộ trưởng Bộ Xây dựng)

1. PHƯƠNG PHÁP XÁC ĐỊNH THEO KHỐI LƯỢNG VÀ ĐƠN GIÁ KHẢO SÁT

1.1. Dự toán chi phí khảo sát xây dựng xác định theo phương pháp này sử dụng công thức sau:

Gks = (T + GT + TL) + Cpvks x (1 + TGTGT) + Cdp (9.1)

Trong đó:

- Gks: dự toán chi phí khảo sát xây dựng;

- T: chi phí trực tiếp;

- GT: chi phí gián tiếp;

- TL: thu nhập chịu thuế tính trước;

- Cpvks: chi phí khác phục vụ công tác khảo sát;

- TGTGT: thuế suất thuế GTGT quy định cho công tác khảo sát xây dựng;

- CDP: chi phí dự phòng.

1.2. Xác định các khoản mục chi phí:

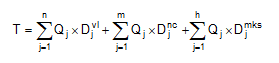

1.2.1. Chi phí trực tiếp (T) xác định theo công thức sau:

(9.2)

(9.2)

Trong đó:

- Qj : khối lượng công tác khảo sát xây dựng thứ j được xác định phù hợp với nhiệm vụ khảo sát xây dựng;

-  : đơn giá vật liệu, nhiên liệu; đơn giá nhân công; đơn giá máy và thiết bị khảo sát để hoàn thành công tác khảo sát xây dựng thứ j của công trình. Đơn giá vật liệu, nhiên liệu; đơn giá nhân công; đơn giá máy và thiết bị khảo sát được vận dụng đơn giá do cơ quan có thẩm quyền công bố hoặc xác định theo hướng dẫn sau:

: đơn giá vật liệu, nhiên liệu; đơn giá nhân công; đơn giá máy và thiết bị khảo sát để hoàn thành công tác khảo sát xây dựng thứ j của công trình. Đơn giá vật liệu, nhiên liệu; đơn giá nhân công; đơn giá máy và thiết bị khảo sát được vận dụng đơn giá do cơ quan có thẩm quyền công bố hoặc xác định theo hướng dẫn sau:

+ Đơn giá vật liệu, nhiên liệu .png) xác định theo công thức:

xác định theo công thức:

Trong đó:

- Vi: mức hao phí vật liệu, nhiên liệu thứ i (i=1÷n) tính cho một đơn vị khối lượng công tác khảo sát xây dựng theo định mức dự toán khảo sát xây dựng;

-  : giá của một đơn vị khối lượng vật liệu, nhiên liệu thứ i(i=1÷n) được xác định theo mức giá do cơ quan có thẩm quyền công bố. Trường hợp loại vật liệu, nhiên liệu không có trong công bố giá của cơ quan có thẩm quyền được xác định theo báo giá phù hợp với thời điểm lập đơn giá và giá thị trường nơi thực hiện công tác khảo sát xây dựng;

: giá của một đơn vị khối lượng vật liệu, nhiên liệu thứ i(i=1÷n) được xác định theo mức giá do cơ quan có thẩm quyền công bố. Trường hợp loại vật liệu, nhiên liệu không có trong công bố giá của cơ quan có thẩm quyền được xác định theo báo giá phù hợp với thời điểm lập đơn giá và giá thị trường nơi thực hiện công tác khảo sát xây dựng;

- Kvl: hệ số chi phí vật liệu, nhiên liệu khác (nếu có) so với tổng chi phí vật liệu, nhiên liệu chủ yếu xác định trong định mức dự toán khảo sát xây dựng.

+ Đơn giá nhân công (  ) xác định theo công thức:

) xác định theo công thức:

Trong đó:

- Ni: mức hao phí ngày công của kỹ sư, công nhân cho một đơn vị khối lượng công tác khảo sát xây dựng thứ i (i=1÷n) theo định mức dự toán khảo sát xây dựng;

- Gnc: giá nhân công của kỹ sư, nhân công trực tiếp khảo sát được xác định theo hướng dẫn của Ủy ban nhân dân cấp tỉnh nơi thực hiện công tác khảo sát xây dựng hoặc theo hướng dẫn của Bộ Xây dựng.

+ Đơn giá ca máy và thiết bị khảo sát ( ) xác định theo công thức:

) xác định theo công thức:

Trong đó:

- Mi: mức hao phí ca máy của loại máy, thiết bị khảo sát chính thứ i (i=1÷n) tính cho một đơn vị khối lượng công tác khảo sát xây dựng theo định mức dự toán khảo sát xây dựng;

-  : giá ca máy của loại máy, thiết bị khảo sát chính thứ i (i=1÷n) theo bảng giá ca máy do cơ quan có thẩm quyền công bố hoặc giá thuê máy phù hợp với thời điểm lập đơn giá và giá thị trường tại nơi thực hiện công tác khảo sát xây dựng;

: giá ca máy của loại máy, thiết bị khảo sát chính thứ i (i=1÷n) theo bảng giá ca máy do cơ quan có thẩm quyền công bố hoặc giá thuê máy phù hợp với thời điểm lập đơn giá và giá thị trường tại nơi thực hiện công tác khảo sát xây dựng;

- Kmks: hệ số chi phí máy khác (nếu có) so với tổng chi phí máy, thiết bị khảo sát chủ yếu xác định trong định mức dự toán khảo sát xây dựng.

1.2.2. Chi phí gián tiếp (GT)

Chi phí gián tiếp gồm các chi phí theo hướng dẫn cụ thể tại Bảng 8 Phụ lục 8 ban hành kèm theo Thông tư này.

Bảng 9.1. ĐỊNH MỨC CHI PHÍ CHUNG CHO CÁC CÔNG TÁC KHẢO SÁT XÂY DỰNG

|

Chi phí nhân công trong chi phí trực tiếp (tỷ đồng) |

≤ 1 |

1 ÷ ≤ 2 |

> 2 |

|

Định mức tỷ lệ chi phí chung (%) |

70 |

65 |

60 |

1.2.3. Thu nhập chịu thuế tính trước (TL)

Thu nhập chịu thuế tính trước được xác định bằng 6% trên tổng chi phí trực tiếp (T) và chi phí gián tiếp (GT).

1.2.4. Chi phí khác phục vụ công tác khảo sát xây dựng (Cpvks)

Bảng 9.2. ĐỊNH MỨC CHI PHÍ PHỤC VỤ CÔNG TÁC KHẢO SÁT XÂY DỰNG

|

Tổng chi phí trực tiếp, chi phí gián tiếp (tỷ đồng) |

≤ 2 |

> 2 |

|

1. Lập phương án kỹ thuật khảo sát xây dựng (%) |

2 |

1,5 |

|

2. Lập báo cáo kết quả khảo sát xây dựng (%) |

3 |

2,5 |

1.2.5. Thuế suất thuế giá trị gia tăng (TGTGT)

Thuế giá trị gia tăng được xác định theo quy định đối với công tác khảo sát xây dựng.

1.2.6. Chi phí dự phòng (Cdp)

Chi phí dự phòng được xác định tối đa bằng 10% trên tổng chi phí trực tiếp, chi phí gián tiếp, thu nhập chịu thuế tính trước, chi phí khác phục vụ công tác khảo sát và thuế giá trị gia tăng.

2. PHƯƠNG PHÁP XÁC ĐỊNH TRÊN CƠ SỞ KHỐI LƯỢNG HAO PHÍ VẬT LIỆU, NHIÊN LIỆU; NHÂN CÔNG; MÁY THI CÔNG VÀ THIẾT BỊ KHẢO SÁT VÀ BẢNG GIÁ TƯƠNG ỨNG

2.1. Xác định khối lượng vật liệu, nhiên liệu; nhân công; ca máy và thiết bị khảo sát

Khối lượng hao phí vật liệu, nhiên liệu; nhân công; máy và thiết bị khảo sát xác định bằng tổng hao phí vật liệu, nhiên liệu; nhân công; máy và thiết bị khảo sát cho từng khối lượng công tác khảo sát xây dựng, cụ thể như sau:

a) Xác định từng khối lượng công tác khảo sát xây dựng.

b) Xác định khối lượng các loại vật liệu, nhiên liệu; nhân công; máy và thiết bị khảo sát tương ứng với từng khối lượng công tác khảo sát xây dựng theo nhiệm vụ khảo sát xây dựng thông qua mức hao phí về vật liệu, nhiên liệu; nhân công; máy và thiết bị khảo sát để hoàn thành một đơn vị khối lượng công tác khảo sát xây dựng.

c) Tính tổng khối lượng hao phí từng loại vật liệu, nhiên liệu; nhân công; máy và thiết bị khảo sát xây dựng bằng cách tổng hợp hao phí tất cả các loại vật liệu, nhân công, máy và thiết bị khảo sát xây dựng giống nhau của các công tác khảo sát xây dựng khác nhau.

2.2. Xác định giá vật liệu, nhiên liệu; giá nhân công; giá ca máy và thiết bị khảo sát

Bảng giá giá vật liệu, nhiên liệu; giá nhân công; giá ca máy và thiết bị khảo sát tương ứng xác định như sau:

a) Giá vật liệu, nhiên liệu xác định theo mức giá do cơ quan có thẩm quyền công bố. Trường hợp loại vật liệu, nhiên liệu không có trong công bố giá của cơ quan có thẩm quyền được xác định theo báo giá phù hợp với thời điểm lập dự toán và giá thị trường nơi thực hiện công tác khảo sát xây dựng.

b) Giá nhân công xác định theo hướng dẫn của Ủy ban nhân dân cấp tỉnh nơi thực hiện công tác khảo sát xây dựng hoặc theo hướng dẫn của Bộ Xây dựng.

c) Giá ca máy và thiết bị khảo sát xây dựng xác định theo công bố của cơ quan có thẩm quyền hoặc giá thuê máy phù hợp với thời điểm lập dự toán và giá thị trường tại nơi thực hiện công tác khảo sát xây dựng.

2.3. Xác định các khoản mục chi phí còn lại của dự toán chi phí khảo sát xây dựng

Ngoài chi phí trực tiếp của dự toán chi phí khảo sát xây dựng xác định theo hướng dẫn tại mục 2.1 và mục 2.2 Phụ lục này, các khoản mục chi phí còn lại của dự toán chi phí khảo sát xây dựng xác định tương tự theo hướng dẫn tại mục 1.2.2, mục 1.2.3, mục 1.2.4, mục 1.2.5 và mục 1.2.6 Phụ lục này.

3. MỘT SỐ KHOẢN CHI PHÍ CÓ LIÊN QUAN ĐẾN KHẢO SÁT XÂY DỰNG

- Chi phí lập nhiệm vụ khảo sát xây dựng xác định bằng 3% của dự toán chi phí khảo sát xây dựng tương ứng.

- Chi phí giám sát khảo sát xác định trên cơ sở định mức tỷ lệ phần trăm (%) do Bộ trưởng Bộ Xây dựng ban hành.

.png)

_______________________

Bài viết liên quan

3 phần mềm tối ưu nhất để làm hồ sơ nghiệm thu và quản lý thi công cũng như quản lý dự án

Mọi Doanh nghiệp đều phải áp dụng công nghệ 4.0 để tối ưu hóa cho doanh nghiệp mình

Thư Mời Trải Nghiệm và Đồng Hành Cùng Phần Mềm Xây Dựng 360: Giải Pháp Chuyển Đổi Số Ngành Xây Dựng

Kính gửi người dùng và đối tác

Chi tiết điều chỉnh hệ số 0,9 của Thông tư 02/2020/TT-BXD cho TT09 và NĐ68 hạng mục chung và nhà tạm

2 trường hợp phải điều chỉnh chi phí chung và nhà tạm về 0,9 được Phần mềm nghiệm thu xây dựng 360 tổng hợp như sau

Lợi nhuận doanh nghiệp xây dựng là bao nhiêu? vì sao phải tăng cường công cụ hỗ trợ

Chia sẻ về vấn đề lợi nhuận của doanh nghiệp xây dựng nằm ở đâu?

Vai trò và trách nhiệm của nhà thầu phụ trong hồ sơ chất lượng, khối lượng thanh toán

Nhà thầu phụ có phải ký vào biên bản nghiệm thu công việc xây dựng, nghiệm thu khối lượng hoàn thành hay chỉ cần nhà thầu chính ký biên bản nghiệm thu công việc xây dựng, biên bản nghiệm thu khối lượng hoàn thành với tư vấn giám sát và chủ đầu tư

NĐ số 62/2016/NĐ-CP quy định thành phần các bên tham gia ký vào phiếu Kết quả thí nghiệm vật liệu

Theo Phụ lục III của Nghị định số 62/2016/NĐ-CP Phiếu kết quả thí nghiệm do tổ chức hoạt động thí nghiệm chuyên ngành xây dựng lập được phần mềm Nghiệm thu xây dựng 360 tổng hợp

Thi công bê tông đầm lăn, ưu nhược điểm của bê tông đầm lăn.

Về định nghĩa, dựa vào thành phần cấu tạo, bê tông đầm lăn là loại bê tông nghèo xi măng.

KHOẢNG CÁCH HỢP LÝ GIỮA CÁC CỘT BÊ TÔNG CỐT THÉP NHƯ THẾ NÀO LÀ HỢP LÝ?

Cột là kết cấu chính trong kết cấu chịu lực của công trình. Cột chịu tất cả các lực trong nhà vì thế nên cần tính toán khoảng cách giữa các cột sao cho hợp lý.

BÊ TÔNG CỐT THÉP LÀ GÌ? ƯU ĐIỂM VÀ NHƯỢC ĐIỂM

Bê tông cốt thép là bê tông có chứa các thanh thép, tấm hoặc sợi nhúng để tăng cường vật liệu.

")

Hướng dẫn lập hồ sơ nghiệm thu quản lý chất lượng miễn phí cấp tốc đơn giản nhất (Dương Thắng)

Tài liệu hướng dẫn học lầm hồ sơ nghiệm thu miễn phí nhanh và đơn giản nhất được Dương Thắng và tổ biên tập nghiệp vụ hồ sơ Nghiệm thu xây dựng 360 thực hiện

Quy định về lâp Phương án thiết kế sơ bộ về xây dựng

Cục giám định nhà nước trả lời câu hỏi về Quy định về lâp Phương án thiết kế sơ bộ về xây dựng

Chuyển tiếp áp dụng Nghị định số 68/2019/NĐ-CP như thế nào?

Bộ Xây dựng trả lời về việc thực hiện Chuyển tiếp áp dụng Nghị định số 68/2019/NĐ-CP .

![[Góc hỏi đáp] Quy định về điều chỉnh khối lượng công việc trong hợp đồng xây dựng](https://nghiemthuxaydung.com/uploads/posts/quy-dinh-ve-dieu-chinh-khoi-luong-cong-viec-trong-hop-dong-xay-dung.jpg "[Góc hỏi đáp] Quy định về điều chỉnh khối lượng công việc trong hợp đồng xây dựng")

[Góc hỏi đáp] Quy định về điều chỉnh khối lượng công việc trong hợp đồng xây dựng

Cục giám đinh nhà nước trả lời thắc mắc về điều chỉnh khối lượng công việc trong hợp đồng xây dựng

QUY TRÌNH KỸ THUẬT THI CÔNG CỌC KHOAN NHỒI

Nghiệm thu xây dựng 360 giới thiệu quy trình kỹ thuật thi công cọc khoan nhồi đúng kỹ thuật.