Chỉ huy công trình các thành viên liên danh

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

Support online

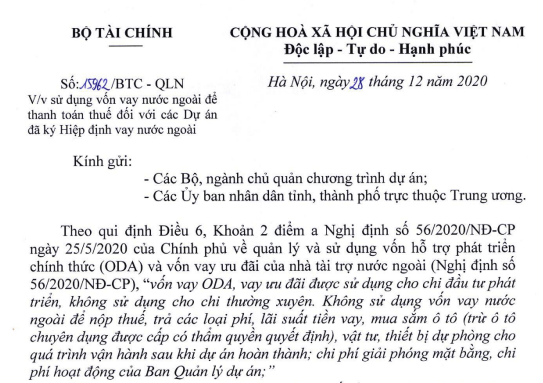

Ngày 28 tháng 12 năm 2020 Bộ Tài Chính có ban hành công văn Số:15962/BTC-QLN về việc sử dụng vốn vay nước ngoài để thanh toán thuế đối với các Dự án đã ký Hiệp định vay nước ngoài

Theo qui định Điều 6, Khoản 2 điểm a Nghị định số 56/2020/NĐ-CP ngày 25/5/2020 của Chính phủ về quản lý và sử dụng vốn hỗ trợ phát triển chính thức (ODA) và vốn vay ưu đãi của nhà tài trợ nước ngoài (Nghị định số 56/2020/NĐ-CP), “vốn vay ODA, vay tàu đãi được sử dụng cho chủ đầu tư phát triển, không sử dụng cho chi thường xuyên. Không sử dụng vốn vay nước ngoài để nộp thuế, trả các loại phí, lãi suất tiền vay, mua sắm ô tô (trừ ô tô chuyên dụng được cấp có thẩm quyền quyết định), vật tư, thiết bị dự phòng cho quá trình vận hành sau khi dự án hoàn thành, chi phí giải phóng mặt bằng, chi phí hoạt động của Ban Quản lý dự án;”

Tuy nhiên, qua rà soát các dự án sử dụng vốn vay nước ngoài hiện đang triển khai giải ngân, Bộ Tài chính nhận thấy một số Hiệp định Thỏa ước vay đã được ký trước khi Nghị định 56/2000/NĐ-CP có hiệu lực (ngày 25/05/2020) có quy định việc cho phép sử dụng vốn vay để thanh toán thuế, cụ thể có 02 dạng quy định về các chi phí hợp lệ được tài trợ bằng vốn vay: (i) tài trợ 100% chi phí (không nêu rõ bao gồm thuế); (ii) tài trợ 100% chi phí, ghi rõ bao gồm thuế. Vì vậy, đến nay các dự án nêu trên đều đang sử dụng vốn vay để nộp thuế và không bố trí vốn đối ứng để trả thuế.

Việc tiếp tục sử dụng vốn vay nước ngoài để trả thuế sẽ dẫn đến việc phía Việt Nam phải trả lãi vay trên số vốn vay sử dụng để nộp thuế, vừa làm tăng chi phí vay của Việt Nam, vừa chưa tuân thủ Nghị định số 56/2020/NĐCP. Vì vậy, để nghị các Bộ, ngành địa phương rà soát các hoạt động chi đối với các dự án sử dụng vốn vay nước ngoài theo quy định Nghị định số 56/2000/NĐ-CP để bố trí vốn đối ứng thanh toán các loại thuế, phí theo chế độ quy định.

Trích công văn Số:15962/BTC-QLN về việc sử dụng vốn vay nước ngoài để thanh toán thuế đối với các Dự án đã ký Hiệp định vay nước ngoài Bộ Tài Chính ban hành ngày 28 tháng 12 năm 2020

Tải công văn Số:15962/BTC-QLN đầy đủ: TẠI ĐÂY

Bài viết liên quan