Chỉ huy công trình các thành viên liên danh

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

Support online

Ngày 20 tháng 06 năm 2022 Chính Phủ ban hành Nghị định Số: 41/2022/NĐ-CP Sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ và Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trinh phục hồi và phát triển kinh tế - xã hội

Căn cứ Luật Tổ chức Chính phủ ngày 19 tháng 6 năm 2015, Luật sửa đổi, bổ sung một số điều của Luật Tổ chức Chính phủ và Luật Tổ chức chính quyền địa phương ngày 22 tháng 11 năm 2019;

Căn cứ Luật Quản lý thuế ngày 13 tháng 6 năm 2019;

Căn cứ Nghị quyết số 43/2022/QH15 ngày 11 tháng 01 năm 2020 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội,

Chỉnh phủ ban hành Nghị định sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 cửa Chính Phủ ra quy định về hóa đơn, chứng từ và Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trinh phục hồi và phát triển kinh tế - xã hội

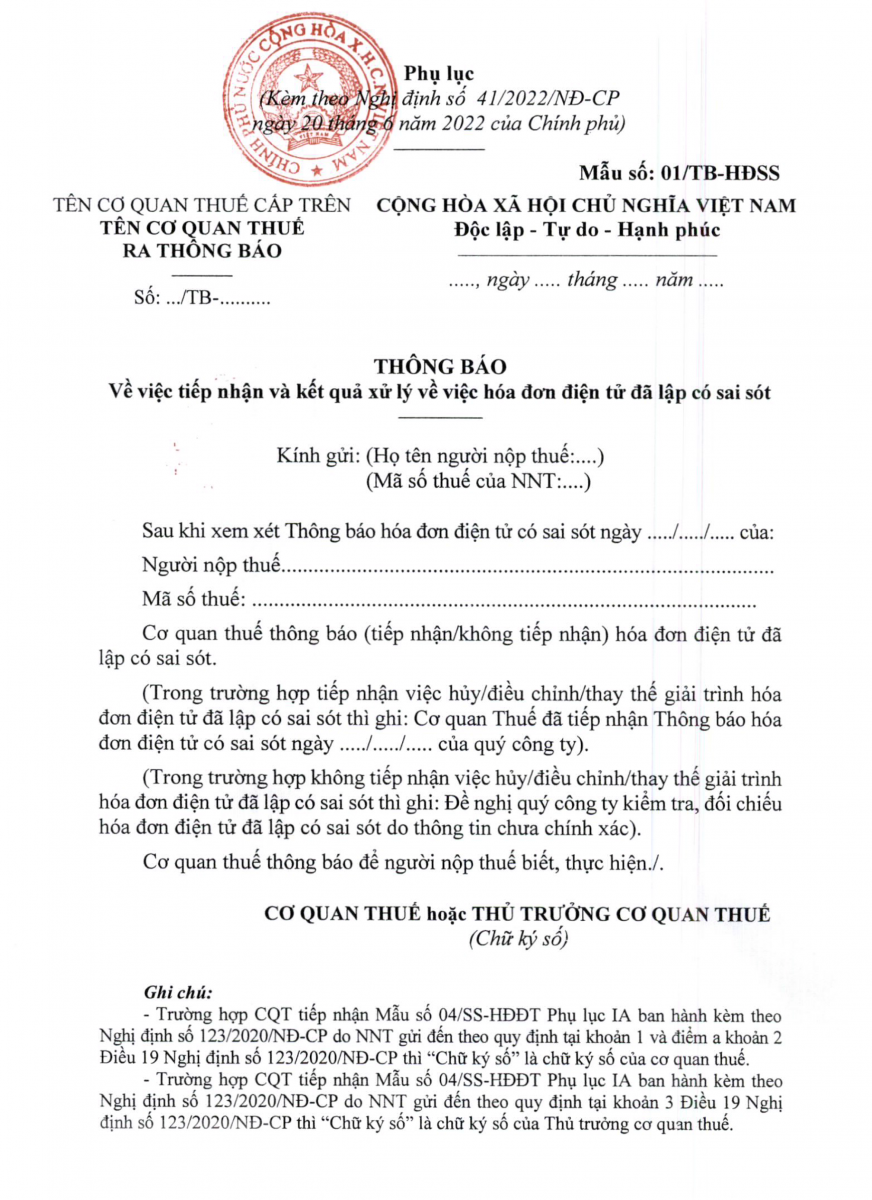

Sửa đổi, bổ sung Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ

Ban hành kèm theo Nghị định này Thông báo về việc tiếp nhận và kết quả xử lý về việc hóa đơn điện tử đã lập có sai sót theo Mẫu số 01/TB-HĐSS thay thế Mẫu sổ 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng tử.

Sửa đổi, bổ sung khoản 4 Điều 1 của Nghị định số 15/2022/NĐ-CPngày 28 tháng 01 năm 2022 của Chính phủ quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH13 của Quốc hội về chính sách tải khỏe, tiền tệ hỗ trợ Chương trinh phục hồi và phát triển kinh tế - xã hội

- Trường hợp cơ sở kinh doanh khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi đủ thuế suất của từng hàng hóa, dịch vụ theo quy định.

Trường hợp cơ sở kinh doanh khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm.

Bài viết liên quan